ĐỊNH GIÁ CỔ PHIẾU (PHẦN 1)

Bài viết trên Web chỉ dùng cho thành viên của chúng tôi. Vui lòng Đăng ký thành viên của trang để đọc full bài viết, sau khi đăng ký liên hệ 0917 85 5353 để được kích hoạt và đọc đầy đủ nội dung web.

Định giá là cái mà chúng tôi gọi là phần đánh giá cuối cùng trước khi mua vào một cổ phiếu. Không cần phải nói, mỗi cổ phiếu đều có một mức giá. Vì vậy, khi mua cổ phiếu, chúng ta cần xem xét giá cổ phiếu hiện tại có được coi là rẻ không? Chương này phục vụ để trả lời câu hỏi này.

Mặc dù chúng ta không thể kỳ vọng mua được một cổ phiếu ở mức đáy tuyệt đối của nó, ví dụ như ở vụ sụp đổ năm 2008–09, khi Chỉ số Straits Times (STI) ở mức thấp nhất, ở mức 1.500 điểm và bán nó ở mức cao nhất vào năm 2010, khi STI đã phục hồi lên trên 3.300 điểm, nhưng chúng ta có thể tránh làm điều ngược lại. Nhiều nhà đầu tư mắc sai lầm khi mua cao (vì ai đó họ biết được cho là đang kiếm được nhiều tiền trong thị trường chứng khoán) và bán ở mức giá thấp khi giá bắt đầu lao dốc.

Bây giờ bạn đã nhận thức được rằng Mr. Market là người dễ thay đổi tâm trạng, bạn cần biết cách khắc phục tính bất hợp lý của ông ta để mua cổ phiếu với giá hời và bán khi những người khác sẵn sàng trả giá cao. Để làm được điều này, bạn cần biết cách tính giá trị nội tại của công ty dựa trên một tập hợp giả định nhất định.

Định giá có thể giúp bạn đạt được điều này, để bạn có thể mua được sự tăng trưởng công ty khi nó được giao dịch ở mức chiết khấu so với giá trị nội tại của nó. Liên quan đến việc định giá cổ phiếu, có ba phương pháp định giá mà chúng tôi thường sử dụng để xác định các công ty tăng trưởng:

- Tỷ lệ giá trên thu nhập (Tỷ lệ PE)

- Tỷ lệ giá trên thu nhập trên tốc độ tăng trưởng (Tỷ lệ PEG)

- Mô hình thu nhập chiết khấu

Tại sao thu nhập được sử dụng chủ yếu?

Khi định giá một công ty tăng trưởng, tốt nhất nên sử dụng thước đo như thu nhập trên mỗi cổ phiếu thay vì dòng tiền hoạt động. Điều này là do các công ty tăng trưởng có xu hướng chi nhiều hơn vào đầu tư phát triển để mở rộng hoạt động kinh doanh của họ hơn nữa, khiến dòng tiền của hoạt động được quay trở lại kinh doanh. Tuy nhiên, một số công ty giỏi thao túng thu nhập khi họ kinh doanh bằng tín dụng với con nợ. Thao tác như vậy là ngắn hạn. Về lâu dài, bản chất thực sự của công ty sẽ bộc lộ. Để đảm bảo rằng chúng ta đánh giá chính xác về một công ty, điều quan trọng là chúng ta phải có được một hồ sơ theo dõi tối thiểu từ ba đến năm năm. Những con số khỏe mạnh được báo cáo trong quá khứ không có nghĩa là công ty sẽ luôn khỏe mạnh trong tương lai. Tuy nhiên, những con số như vậy vẫn chắc chắn và dễ dàng để diễn giải và dự đoán về tương lai, so với một công ty báo cáo sự không nhất quán về doanh thu, lợi nhuận ròng và dòng tiền. Sự không nhất quán này làm cho việc định giá hoặc dự đoán công ty vào tương lai khi xác định bản chất của nó không chính xác. Một lần nữa, tính nhất quán là phẩm chất quan trọng khi so sánh những con số.

Bây giờ chúng ta hãy lần lượt đi qua các phương pháp định giá này.

Tỷ lệ giá trên thu nhập Tỷ lệ giá trên thu nhập, hay gọi tắt là tỷ lệ PE, là một trong ba chỉ số chúng tôi sử dụng để đánh giá xem một công ty tăng trưởng có bị định giá thấp hay được định giá quá cao hay không.

Công thức là: PE = Giá thị trường cổ phiếu/Thu nhập trên mỗi cổ phiếu (EPS)

Ví dụ: giả sử một công ty có thu nhập trên mỗi cổ phiếu (EPS) là 2 đô la vào năm 2010. Vào ngày 30 tháng 6 năm 2011, giá cổ phiếu được thị trường định giá ở mức 10 USD. Để có được PE theo tỷ lệ, chúng ta lấy 10 đô la chia cho 2 đô la. Điều này sẽ mang lại cho chúng ta tỷ lệ PE là 5 ($10 ÷ $2) cho thu nhập năm 2010.

Tỷ lệ PE này có thể cho chúng ta biết hai điều:

- Giả sử mọi thứ đều không đổi thì số năm cần thiết để nhà đầu tư lấy lại được vốn đầu tư ban đầu. Nếu tỷ lệ PE là 5 thì sẽ mất 5 năm để các nhà đầu tư thu hồi lại khoản đầu tư ban đầu là 10 USD.

- Mức giá mà nhà đầu tư sẵn sàng trả cho mỗi đô la kiếm được của công ty. Nếu tỷ lệ PE là 5, điều đó có nghĩa là nhà đầu tư sẵn sàng trả 5 USD cho 1 USD EPS của công ty

Nói chung, tỷ lệ PE phản ánh mức độ lạc quan của thị trường đối với sự phát triển của một công ty. Các nhà đầu tư tăng trưởng sẵn sàng trả giá cao hơn đối với một công ty có tỷ lệ PE cao, điều này có thể khiến họ rơi vào bẫy tăng trưởng nếu kế hoạch mở rộng không thành công.

Trong quý đầu tiên năm 2011, Q&M Dental được giao dịch ở mức 0,60 đô la Singapore một cổ phiếu, với EPS là 0,0146 đô la Singapore vào năm 2010. Với thông tin này, tỷ lệ PE được tính là trên 40 lần thu nhập năm 2010! Trong trường hợp này, các nhà đầu tư sẵn sàng trả nhiều hơn cho một doanh nghiệp đầy hứa hẹn như Q&M Dental, nơi ban quản lý dự định mở rộng hoạt động kinh doanh dịch vụ nha khoa sang thị trường Trung Quốc. Với tỷ lệ PE là 40, nó gợi ý rằng các nhà đầu tư đang trả 40 đô la Singapore cho mỗi đô la Singapore thu nhập. Điều này nghe có vẻ nực cười đối với bạn, nhưng kỳ vọng của thị trường mạnh đến mức hầu hết các nhà đầu tư bỏ qua các nguyên tắc cơ bản cơ bản ở đây. Mặc dù có thể có khả năng trong việc mở rộng Q&M ra thị trường nước ngoài, điều này sẽ thúc đẩy doanh thu và thu nhập tăng trong tương lai, nhưng PE cao có nghĩa là nhà đầu tư gần như không được bảo vệ chống lại bất kỳ rủi ro giảm giá nào.

Theo ý kiến của chúng tôi, tốt hơn là chúng ta nên bỏ qua sự bất hợp lý của thị trường và tránh tham gia vào đám đông chỉ vì giá cổ phiếu đã tăng. Nói chung, cổ phiếu có PE cao rất nguy hiểm. Chẳng hạn, năm 2010, Công ty A và B trong cùng ngành có tỷ số PE lần lượt là 10 và 30. Cho thấy, các nhà đầu tư lạc quan về Công ty B vì họ sẵn sàng trả gấp ba lần số tiền họ sẽ trả cho Công ty A. Điều này nói lên rằng Công ty B là cổ phiếu được các nhà đầu tư kỳ vọng cao hơn. Tuy nhiên, niềm tin như vậy sẽ bị đặt sai chỗ nếu thu nhập tương lai không đáp ứng được mức tăng trưởng kỳ vọng của nhà đầu tư. Kết quả là cổ phiếu tụt hậu so với Công ty A. Giữa hai bên, có thể nói Công ty A là sự lựa chọn an toàn hơn, bởi vì nhà đầu tư có kỳ vọng thấp hơn. Vì vậy, bất kỳ thông báo tiêu cực nào được đưa ra về công ty A sẽ ít có khả năng làm giá cổ phiếu của công ty thấp hơn nữa. Ngược lại, bất kỳ sự cải thiện nhỏ nào trong thu nhập của một công ty có PE thấp có thể sẽ thu hút sự quan tâm của các nhà đầu tư, những người sẽ mua cổ phiếu và đẩy giá cổ phiếu của nó lên một tầm cao mới!

Một cổ phiếu có tỷ lệ PE nhỏ hơn 10 được cho là có biên độ an toàn cao hơn hơn những cổ phiếu có tỷ lệ PE cao (ví dụ: >20).

Tuy nhiên, việc định giá bằng tỷ lệ PE là con dao hai lưỡi vì PE thấp không có nghĩa là công ty bị định giá thấp.

Ví dụ, thị trường có thể nghĩ rằng công ty đang bước vào thời kỳ hỗn loạn và đó là lý do tại sao PE thấp. Mặt khác, tỷ lệ PE cao không có nghĩa là công ty đang được định giá quá cao. Lý do là:

- Nó có thể thuộc một ngành có tính chu kỳ.

- Nó có những vật phẩm đặc biệt. Thứ nhất, các công ty tăng trưởng tốt phải có khả năng trụ vững trước suy thoái và duy trì hoặc tăng thu nhập và doanh thu của họ ở mức hơn 15% trong khoảng thời gian 5 năm. Họ sẽ có thể cung cấp bằng chứng cứng về tính bền vững và tính nhất quán từ các hồ sơ trước đây của họ.

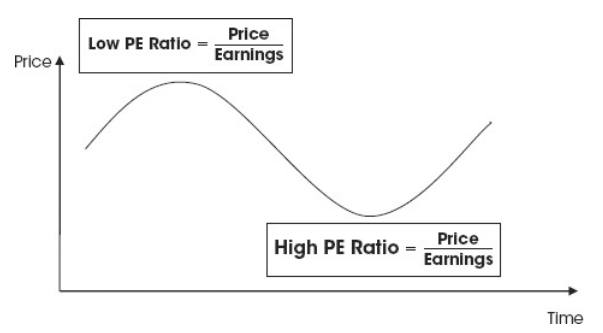

Nếu một công ty không nhất quán trong thu nhập của nó, thì nó có thể được coi là một công ty có tính chu kỳ (ví dụ: vận chuyển, xây dựng). Nếu bạn sử dụng tỷ lệ PE làm công cụ định giá cho công ty chu kỳ, như được minh họa trong hình dưới, bạn có thể thấy rằng tỷ lệ PE sẽ cho thấy một kết quả ngược lại.

Nói cách khác, trong thời kỳ thuận lợi, các công ty này sẽ có tỷ lệ PE thấp hơn do thu nhập cao hơn và triển vọng tốt hơn. Tuy nhiên, trong một suy thoái, tỷ lệ PE sẽ rất cao do thu nhập thấp hơn hoặc có thể gần như không thể tính toán được do thua lỗ khi nền kinh tế đang ở đáy. Trong trường hợp này, tỷ lệ PE thấp có thể gây hiểu nhầm nếu bạn cho rằng đó là cổ phiếu bị định giá thấp. Bên cạnh đó, việc tăng hoặc giảm các thu nhập đặc biệt sẽ gây ra tỷ lệ PE thấp và cao, tương ứng.

Vì vậy, điều quan trọng là phải loại trừ các mục đó khi tính toán tỷ lệ PE của công ty. Bằng cách so sánh tỷ lệ PE của công ty với trung bình ngành và của đối thủ cạnh tranh, nó có thể tiết lộ liệu công ty đó có đáng mua hơn hay không. Có những nhà đầu tư chỉ dựa vào so sánh PE để đánh giá liệu một công ty có bị định giá thấp hay không. Theo chúng tôi, so sánh tỷ lệ PE mà không đọc những gì trong báo cáo tài chính của công ty có thể rất rủi ro. Hãy tưởng tượng rằng một công ty tăng trưởng tốt, một công ty đang hoạt động rất tốt trong 10 năm có tỷ số PE khoảng 15, gặp phải một vấn đề tạm thời hoặc gặp khó khăn khiến tỷ lệ PE tăng trên 40 lần.

Tỷ lệ PE tăng này có thể khiến bạn có nhận thức sai lầm về việc định giá công ty. Lúc này khi bạn so sánh nó với một công ty trung bình có tỷ lệ PE là 18, bạn sẽ nghĩ công ty có PE 40 lần đang định giá cao hơn thì bạn có thể sẽ kết thúc bằng mua một doanh nghiệp tệ hại với giá cao hơn, trong khi công ty kia sau giai đoạn khó khăn sẽ quay trở lại thu nhập bình thường của nó và tăng trưởng. Vì vậy, khi sử dụng tỷ lệ PE phải đảm bảo công ty là một công ty tăng trưởng với thu nhập ổn định.

Trích trong cuốn "Value Investing in Growth Companies: How to Spot High Growth Businesses and Generate 40% to 400% Investment Returns" của tác giả Rusmin Ang và Victor Chng.

Bài viết liên quan

CÁCH NHẬN BIẾT MỘT CÔNG TY TỐT?

ĐẦU TƯ GIÁ TRỊ LÀ GÌ ? CÁC BƯỚC CẦN GHI NHỚ TRƯỚC KHI ĐẦU TƯ GIÁ TRỊ

")

ĐỊNH GIÁ CỔ PHIẾU ( PHẦN 2)

")