ĐỊNH GIÁ CỔ PHIẾU ( PHẦN 3)

Bài viết trên Web chỉ dùng cho thành viên của chúng tôi. Vui lòng Đăng ký thành viên của trang để đọc full bài viết, sau khi đăng ký liên hệ 0917 85 5353 để được kích hoạt và đọc đầy đủ nội dung web.

---------------------------------------------------------------------------------------

MÔ HÌNH THU NHẬP CHIẾN KHẤU

Phương pháp định giá thứ ba là mô hình thu nhập chiết khấu. Mô hình định giá này đã được John Burr Williams mô tả trong cuốn sách kinh điển của ông, Lý thuyết về Đầu tư giá trị. Sử dụng phương pháp này, chúng ta sẵn sàng dự đoán thu nhập tương lai của một công ty, một khi chúng ta có niềm tin hợp lý vào khả năng kinh doanh của công ty. Ở đây, mục tiêu chính là tìm hiểu xem công ty có giá trị bao nhiêu —giá trị nội tại của nó—và tính toán mức biên an toàn hợp lý.

Giá trị nội tại

Giá trị nội tại được định nghĩa là tổng số tiền mặt có thể rút ra khỏi một công ty trong suốt thời gian tồn tại của nó, được chiết khấu theo giá trị hiện tại với tỷ lệ lãi suất phù hợp. Nói một cách đơn giản, nó gợi ý giá trị thực sự của công ty hoặc giá trị hiện tại của thu nhập tích lũy của một công ty trong vài năm. Nó có thể được tính toán bằng cách sử dụng các phương pháp định giá khác nhau, chẳng hạn như mô hình thu nhập chiết khấu, mô hình dòng tiền chiết khấu và cổ tức chiết khấu.

Giá trị nội tại được tính toán dựa trên ước tính về giá trị dự kiến của một công ty. Vì vậy, mỗi cá nhân đều có quyền độc lập về quan điểm giá trị khi ước tính mức độ phát triển của một công ty trong tương lai (ví dụ: 10 năm sau), dựa trên thu nhập hiện tại của nó. Ngoài ra, sẽ không có ước tính chính xác vĩnh viễn cho sự tăng trưởng, vì giá trị sẽ thay đổi từ người này sang người khác. Nếu có thì giá trị nội tại phụ thuộc vào mức độ chấp nhận rủi ro của từng cá nhân. Một nhà phân tích làm việc trong một công ty quản lý quỹ đã chia sẻ với chúng tôi rằng các nhà phân tích khác nhau sẽ có cách định giá khác nhau. Bất kể cách tiếp cận nào được áp dụng, mỗi nhà phân tích được yêu cầu phải tạo ra tăng trưởng tích cực trong quỹ. Tóm lại, khi xác định giá trị của một công ty, mục tiêu chính của chúng ta thực sự là tìm được công ty được cho là trị giá 1 đô la, nhưng chúng ta có thể mua với giá 0,5 USD và bán với giá 1 USD trở lên.

Nói chung, mô hình dòng tiền chiết khấu được sử dụng cho các cổ phiếu blue-chip hoặc trưởng thành. Ví dụ Các công ty như Singapore Press Holding (SPH) và Singapore Airport Terminal Services (SATS). Khi các công ty này ổn định hơn, họ tạo ra dòng tiền tự do mạnh mẽ hàng năm. Trong khi đó, các công ty tăng trưởng yêu cầu thêm vốn được bơm trở lại vào hoạt động kinh doanh để phát triển và mở rộng hơn nữa, họ có xu hướng có chi tiêu vốn cao hơn. Điều này sẽ ảnh hưởng đến dòng tiền tự do (FCF) trong giai đoạn đầu. Vì vậy, mô hình lợi nhuận chiết khấu sẽ hữu ích khi đánh giá giá trị nội tại của các công ty tăng trưởng.

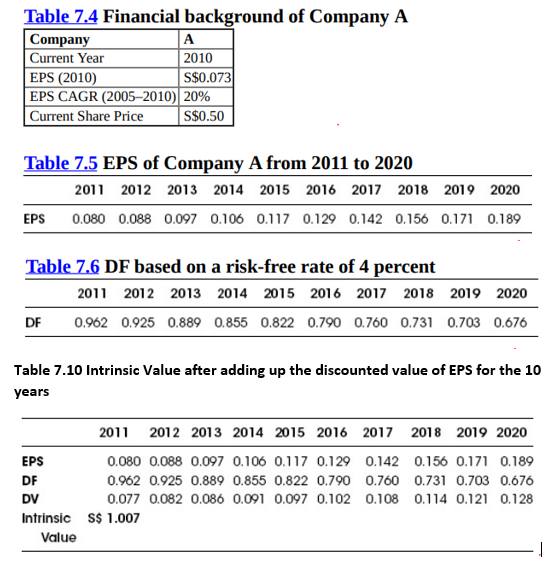

Có một cách tiếp cận mang tính phương pháp luận để chúng ta có thể ước tính giá trị nội tại của công ty. Từ Bảng 7.4, chúng ta hãy tính giá trị nội tại của công ty A sử dụng ba bước đơn giản.

Bước 1: Chọn tốc độ tăng trưởng dự kiến

Hãy tưởng tượng EPS của năm hiện tại (2010) lên tới 0,073 USD. Dựa trên tốc độ tăng trưởng lịch sử, Công ty A đã tăng trưởng ở mức 20% từ năm 2005 đến 2010, đánh dấu kỷ lục về thu nhập của nó trong 5 năm. Dựa vào thông tin này, để dự báo tốc độ tăng trưởng, theo ý kiến của chúng tôi, sẽ quá lạc quan; bạn không muốn phải mua ở mức giá cao vì thu nhập dự kiến cao một cách lố bịch và cuối cùng sẽ rơi vào bẫy tăng trưởng nếu thu nhập không được đáp ứng được trong 10 năm tới. Như vậy, tốt hơn là chúng ta nên bảo thủ hơn. Trong trường hợp này, chúng tôi giả định Công ty A sẽ tiếp tục phát triển EPS, nhưng với tốc độ chậm hơn là 10%, hay một nửa tốc độ tăng trưởng ban đầu. Ngay cả với tỷ lệ thận trọng này,các nhà đầu tư giá trị tăng trưởng sẽ có thể tìm thấy các công ty tăng trưởng bán dưới giá trị nội tại của chúng. Trong trường hợp này, EPS sẽ ở mức 0,08 USD (làm tròn đến hai chữ số thập phân) vào năm 2011.

Bảng 7.5 thể hiện lợi nhuận dự báo trong 10 năm, giả định rằng hoạt động kinh doanh vẫn còn hiệu quả và có lãi.

Trong trường hợp này, bạn sẽ không thể xác định được liệu một doanh nghiệp vẫn sẽ tồn tại trong 10 năm tới, nếu bạn chưa hiểu hoạt động kinh doanh của công ty. Để xác định tính bền vững của doanh nghiệp, trước tiên bạn phải có khả năng hình dung được vị trí của doanh nghiệp trên thị trường trong tương lai. Nếu như bạn không thể làm như vậy, vì bất kỳ lý do gì, bạn nên tránh công ty này. Vì lý do này, các công ty trong ngành công nghệ cao cũng nên tránh vì có thể rất khó ước tính giá trị của chúng do cạnh tranh trong ngành.

Bước 2: Chiết khấu lãi suất phi rủi ro

Thu nhập dự báo cho 10 năm tới phải được chiết khấu trở lại để xác định giá trị hiện tại của công ty. Tại sao lại như vậy? Một đô la hôm nay có giá trị lớn hơn một đô la vào năm sau. Nếu lạm phát ở mức 4%, 1 đô la Singapore vào năm tới sẽ có giá trị 0,96 đô la Singapore hôm nay. Về nguyên tắc, cha mẹ chắc hẳn đã nói với bạn điều này từ lâu rồi. Trong nhiều năm, chắc hẳn họ đã khoe khoang về số lượng những thứ mà họ có thể đã mua được cách đây 10 năm trước, so với ngày nay. Hàm ý của họ là giá trị của tiền đã giảm dần theo thời gian. Theo ảnh hưởng của lạm phát, giá trị tương lai của 1 đô la Singapore phải được chiết khấu về giá trị hiện tại.

Vậy chúng ta nên sử dụng tỷ lệ phần trăm nào để chiết khấu giá trị tương lai? Về mặt lý thuyết, nhiều nhà đầu tư sử dụng lãi suất phi rủi ro. Đó là tỷ suất lợi nhuận cho bất kỳ khoản đầu tư nào không có rủi ro. Trong trường hợp này, nhà đầu tư muốn có một điểm chuẩn khi so sánh một cổ phiếu có thể hứa hẹn mang lại lợi nhuận cao hơn. Ở Hoa Kỳ, lãi suất phi rủi ro có thể được tính gần đúng dựa trên lãi suất Tín phiếu Kho bạc Hoa Kỳ, vì chúng thường có rủi ro rất nhỏ. Ở Singapore, một khoản đầu tư không rủi ro sẽ là khoản đầu tư đặc biệt của Quỹ tiết kiệm trung ương (CPF) hoặc tài khoản hưu trí, có thể mang lại lợi nhuận lên tới 4%. Nói cách khác, nếu bạn đã gửi 10.000 đô la Singapore vào tài khoản đặc biệt CPF, bạn được đảm bảo hai điều: Bạn sẽ kiếm được 4% lãi kép hàng năm và do đó, khi nó đáo hạn (hoặc khi bạn nghỉ hưu), bạn được đảm bảo nhận lại số tiền 10.000 đô la Singapore.

Ở đây, tỷ lệ lãi suất phi rủi ro sẽ được chốt bằng lợi suất trung bình 12 tháng của trái phiếu 10 năm của Chứng khoán Chính phủ Singapore (10YSGS).

Công thức tính hệ số chiết khấu (DF) là 1/(1 + Lãi suất phi rủi ro)^n.

- Trong đó n là số năm.

- Năm đầu tiên, DF là 1/ (1+0,04)^1 = 0,962, với giả định lãi suất phi rủi ro là 4% (xem Bảng 7.6).

- Đối với phần tiếp theo năm 2012, kết quả sẽ là 1/ (1+ 0,04)^ 2 = 0,925 và cứ tiếp tục cho đến năm 2020 là: 1 / (1+0,04)^10 = 0,676.

Trong trường hợp trái phiếu chính phủ có lãi suất 5% trong tương lai, thì cũng nên ấn định lãi suất phù hợp ở mức 5% khi tính giá trị nội tại. Sự điều chỉnh này cần được thay đổi theo thời gian cho phù hợp.

Như vậy , ta có EPS 2010 là 0,073 USD, tăng trưởng với tốc độ 10% mỗi năm, sử dụng lãi suất phi rủi ro là 4%, chúng ta cũng sẽ xác định giá trị chiết khấu (DV) của thu nhập trong tương lai của nó. Để xác định giá trị chiết khấu, hãy nhân EPS dự kiến (bảng 7.5) với DF (bảng 7.6). Kết quả sẽ xuất hiện trong bảng 7.10. Ví dụ, EPS năm 2011 ước tính là 0,08 USD. Bằng cách nhân nó với DF là 0,962, DV là 0,077 USD. Điều đó cho chúng ta biết giá trị hiện tại của EPS năm 2011.

Bước 3: Cộng tất thu nhập đã chiết khấu để tính Giá trị nội tại

Giá trị nội tại thu được khi bạn cộng giá trị chiết khấu của EPS trong 10 năm lại với nhau. Ví dụ, như trong Bảng 7.10, giá trị nội tại được tính cho Công ty A là $1,007 (ước tính là $1). Vì vậy, nếu giá cổ phiếu hiện tại ở mức 0,5 đô la, bạn có mua không khi bạn biết rằng giá trị thực của nó được ước tính là 1 đô lai? Câu trả lời là khá rõ ràng. Trong trường hợp này Công ty A bán với giá ưu đãi. Cổ phiếu bị định giá thấp và bạn không nên ngần ngại mua khi có cơ hội.

Tuy nhiên, việc tính toán giá trị nội tại chỉ đưa ra con số ước tính để tham khảo. Để hỗ trợ cho quyết định của bạn, bạn có thể muốn có được một số liệu dựa trên các nhóm giả định khác nhau. Ví dụ, bạn có thể cho rằng công ty này không có sự tăng trưởng vì bạn hiểu công ty. Hoặc số tiền EPS có thể chưa được tính toán đầy đủ tiềm năng công ty…. Với các giả định khác nhau, bạn sẽ có được một giá trị nội tại khác nhau. Tuy nhiên, với việc có một giá trị nội tại để tham khảo, bạn có thể dùng nó để ra quyết định của chính mình về việc có nên mua doanh nghiệp này hay đơn giản là bỏ đi, đặc biệt là khi công ty báo giá cho chúng ta cao hơn giá trị nội tại của nó.

Vì có rất nhiều ước tính liên quan đến việc tính toán giá trị nội tại của chúng ta, nên tốt nhất là bạn nên hiểu ba mảnh ghép đầu tiên. Trong trường hợp này, dự kiến tốc độ tăng trưởng không chỉ dựa vào tốc độ tăng trưởng trong quá khứ mà còn phải dựa vào yếu tố chất lượng của hoạt động kinh doanh, ban quản lý và các con số tài chính. Chẳng hạn, doanh nghiệp có những con hào vững chắc và việc ban quản lý nó đã bắt đầu một kế hoạch mở rộng—tốc độ tăng trưởng có thể được ước tính ở mức cao hơn, so với đội ngũ quản lý không có nhiều kế hoạch. Điều này không chỉ giúp bạn tự tin hơn khi nắm giữ cổ phiếu mà cũng sẽ cung cấp cho bạn một giả định chính xác hơn, bởi vì bạn tin rằng nó sẽ tạo ra nhiều lợi nhuận và tiền mặt hơn trong tương lai.

Ví dụ: chúng tôi có thể đưa ra tỷ lệ tăng trưởng dự kiến cao hơn cho Công ty A so với Công ty B, bởi vì đội ngũ quản lý ở Công ty A đã công bố kế hoạch mở 20 cửa hàng mới trong 5 năm. Đây là sự bổ sung thêm 15 cửa hàng so với Công ty B. Giả sử rằng cả hai công ty đều hoạt động trong cùng một ngành và có cùng mức doanh thu và lợi nhuận ròng

Tại Singapore, đây là lý do tại sao một công ty tăng trưởng như Q&M Dental có xu hướng giao dịch ở mức giá gấp nhiều lần thu nhập của nó. Khi giả định tốc độ tăng trưởng của một công ty, nó phụ thuộc phần lớn vào sự hiểu biết của các nhà đầu tư. Khi bạn dự đoán mức tăng trưởng trong tương lai trong 10 năm tới càng cao thì giá trị nội tại thu được càng cao. Khi bạn xem xét một giá trị nội tại cao, bạn cũng đang chấp nhận rủi ro khi phải trả tiền cho một thứ gì đó ở mức giá cao hơn. Vì vậy, giống như tỷ lệ PEG, tốt nhất bạn nên giữ tốc độ tăng trưởng ước tính ở mức 20% hoặc ít hơn, bạn phải bảo thủ. Bạn nên sử dụng tốc độ tăng trưởng dự kiến từ 10 đến 20% chỉ khi bạn nghĩ rằng kế hoạch mở rộng của công ty sẽ có hiệu quả. Đôi khi, nên dự đoán công ty sẽ tăng trưởng ở mức 0%. Điều này thường hữu ích trong thời kỳ suy thoái. Bạn sẽ khám phá ra rằng, thậm chí ở mức 0%, bạn sẽ có thể lọc ra các công ty bị định giá thấp.

Bây giờ chúng ta đã hiểu tại sao Warren Buffett thích đầu tư vào một doanh nghiệp dễ hiểu, được quản lý bởi những người quản lý trung thực và đáng tin cậy; vì nó dễ dàng hơn rất nhiều trong việc dự đoán thu nhập và dòng tiền trong tương lai của các hoạt động kinh doanh. Ở đây, các nhà đầu tư giá trị tăng trưởng cũng nên tìm kiếm những công ty có thể tiếp tục tăng giá trị nội tại của nó để thưởng cho họ. Những công ty như vậy sẽ được khen thưởng sự tăng giá trong dài hạn. Tuy nhiên, không phải tất cả các khoản đầu tư sẽ tiếp tục tăng lên. Một số sẽ giảm - đây là lúc giá trị nội tại bắt đầu giảm từ năm này sang năm khác khi nhà đầu tư mua một cổ phiếu cụ thể. Nó bắt đầu giảm do thu nhập của công ty giảm. Trong trường hợp này, nắm giữ một cổ phiếu tiếp tục xấu đi được gọi là bẫy giá trị. Mặc dù không thể tránh được điều này nhưng có thể cắt lỗ bằng cách làm bài tập về nhà và xác nhận rằng sự sụt giảm là vĩnh viễn. Khi làm như vậy, bạn cũng khó có thể trả được mức giá cao hơn giá trị nội tại, do đó hạn chế hơn nữa rủi ro mà bạn bị liên quan tới.

Trích trong cuốn "Value Investing in Growth Companies: How to Spot High Growth Businesses and Generate 40% to 400% Investment Returns" của tác giả Rusmin Ang và Victor Chng.

Bài viết liên quan

CÁCH NHẬN BIẾT MỘT CÔNG TY TỐT?

ĐẦU TƯ GIÁ TRỊ LÀ GÌ ? CÁC BƯỚC CẦN GHI NHỚ TRƯỚC KHI ĐẦU TƯ GIÁ TRỊ

")

ĐỊNH GIÁ CỔ PHIẾU (PHẦN 1)

")