ĐỊNH GIÁ CỔ PHIẾU ( PHẦN 2)

Bài viết trên Web chỉ dùng cho thành viên của chúng tôi. Vui lòng Đăng ký thành viên của trang để đọc full bài viết, sau khi đăng ký liên hệ 0917 85 5353 để được kích hoạt và đọc đầy đủ nội dung web.

Các loại tỷ lệ PE

Có ba loại tỷ lệ PE mà hầu hết các nhà đầu tư và nhà phân tích sử dụng:

1. PE lịch sử—dựa trên thu nhập hàng năm.

Dữ liệu lịch sử được dựa trên giá hiện tại chia cho thu nhập từ các năm tài chính trước đó. Vì nó dựa trên thu nhập đã đạt được, đó là một điểm hữu ích để chúng ta bắt đầu. Thông thường, nhà đầu tư có thể tìm thấy thu nhập lịch sử trong báo cáo thường niên mới nhất của công ty.

Ví dụ, trong báo cáo thường niên năm 2009, Japan Food có thu nhập là 0,0357 USD trên mỗi cổ phiếu. Trong quý đầu tiên của năm 2010, công ty được giao dịch ở mức 0,23 USD.

Vì vậy, tỷ lệ PE lịch sử của nó là 6,4 ($0,23/$0,0357).

2. PE trượt—dựa trên thu nhập 4 quý gần đây

PE trượt có giá trị hiện tại cao hơn PE lịch sử vì nó sử dụng giá hiện tại chia cho kết quả của công ty trong bốn quý gần nhất. Ví dụ, tổng của bốn quý gần đây là 2009 Q4 + 2010 Q1 + 2010 Q2 + 2010 Q3.

3. PE forward —Sử dụng dữ liệu được dự báo từ hai đến ba năm để tính toán

Điều này dựa trên thu nhập ước tính mà các nhà phân tích thu được. Ở đây, chúng tôi lấy giá cổ phiếu hiện tại chia cho thu nhập ước tính, được dự báo ở một tỷ lệ nhất , định trong bốn quý tiếp theo. Nhưng phải nói rằng đây cách tiếp cận có nhiều rủi ro hơn so với PE lịch sử và PE trượt. Suy cho cùng, không ai biết được ngày mai sẽ ra sao.

Chúng tôi sẽ chỉ tập trung vào PE lịch sử và PE trượt vì đây là những kết quả đã xảy ra trong thực tế và nó dễ dàng để so sánh hơn. Hãy nhớ tìm kiếm các công ty tăng trưởng có tỷ lệ PE dưới 10, vì điều đó thường có nghĩa là cổ phiếu bị định giá thấp.

Cuối cùng nhưng không kém phần quan trọng, nghiên cứu đã chỉ ra rằng nếu bạn đầu tư vào cổ phiếu có tỷ lệ PE thấp về lâu dài, chúng sẽ hoạt động tốt hơn những cổ phiếu có tỷ lệ PE cao. Ví dụ, năm 2003, tỷ lệ PE của SMRT, một công ty điều hành vận tải, là 12,5, trong khi Armstrong, một công ty cơ khí chính xác, có hệ số PE là 7. Nếu bạn so sánh mức tăng trưởng giữa hai công ty này cho đến năm 2010, cổ phiếu của SMRT có lãi kép trung bình là 19% hàng năm, trong khi Armstrong có lãi suất kép trung bình là 29% hàng năm.

Ở đây, nguyên tắc chung là giá trị PE càng thấp, cổ phiếu càng rẻ. Tuy nhiên, hãy cảnh giác với những công ty có tỷ lệ PE cực thấp, ít hơn năm lần. Giải thích tỷ lệ PE có thể là một thách thức nếu bạn không xem xét tốc độ tăng trưởng của công ty. Liên quan đến điều này, một số cổ phiếu có thể phản ánh mức PE rất thấp nhưng không có mức tăng trưởng, do đó trở thành cổ phiếu mang bẫy giá trị.

Điều này dẫn chúng ta đến phương trình tiếp theo - tỷ lệ giá trên thu nhập trên tăng trưởng (PEG).

TỶ LỆ GIÁ TRÊN THU NHẬP TRÊN TĂNG TRƯỞNG

Tỷ lệ PEG là một trong những tiêu chí quan trọng nhất để định giá khi xem xét các công ty tăng trưởng. Nó được tính toán bằng tỷ lệ PE của một cổ phiếu so với tỉ lệ tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) của nó.

Công thức là: PE/G.

PEG Được giới thiệu bởi Peter Lynch, tỷ lệ PEG là một tỷ lệ nhanh và chính xác để xác định xem một công ty có được định giá quá cao hay quá thấp hay không.

Nếu trong một lĩnh vực, các công ty có tốc độ tăng trưởng và rủi ro như nhau thì sử dụng riêng tỷ lệ PE để đánh giá giá trị của công ty sẽ rất ổn. Thật không may, các công ty trong các lĩnh vực tương tự lại tăng trưởng với tốc độ khác nhau. Vì thế, tỷ lệ PEG này cho thấy một bức tranh hoàn chỉnh hơn so với việc chỉ sử dụng tỷ lệ PE, vì nhiều cổ phiếu có tỷ lệ PE thấp rẻ như nhau . Trong những trường hợp này, những cổ phiếu rẻ vì doanh nghiệp không có tiềm năng tăng trưởng. Với tư cách là nhà đầu tư, bạn chắc chắn không có ích gì khi mua lại những công ty không có tiềm năng tăng trưởng.

Ví dụ: nếu công ty đang giao dịch ở tỷ lệ PE là 30, chúng tôi muốn đảm bảo rằng công ty đang tăng trưởng với tốc độ 30% mỗi năm để bù đắp cho mức PE cao này. Theo đó, tỷ lệ PEG sẽ bằng 1 (30/30). Nhưng tốc độ tăng trưởng EPS trong tương lai là không thể đoán trước được, vì không ai có thể dự đoán được thu nhập trong tương lai của một công ty là bao nhiêu. Do đó, chúng ta chỉ có thể có được bức tranh tốt hơn về công ty khi sử dụng dữ liệu lịch sử tốc độ tăng trưởng cao của nó, bởi vì các công ty thành công luôn để lại dấu vết tốt phía sau.

Trong trường hợp này, chúng tôi muốn tìm hiểu tốc độ tăng trưởng của công ty trong 5 năm qua.

Ví dụ:

- Công ty A có tỷ số PE là 25 với tốc độ tăng trưởng trong vòng 5 năm là 15%. Nó sẽ có tỷ lệ PEG là 1,6 (25/15).

- Công ty B có tỷ lệ PE là 35 và tốc độ tăng trưởng là 50%. Nó sẽ có tỷ lệ PEG là 0,7 (35/50).

Trong trường hợp này, Công ty B được coi là có giá hời hơn, mặc dù nó có tỷ lệ PE là 35. Sử dụng tỷ lệ PEG, tốc độ tăng trưởng của công ty được xem xét, cho thấy Công ty B còn nhiều dư địa để phát triển. Tốc độ tăng trưởng kép trong vòng 5 nămlà dấu hiệu tốt hơn cho một xu hướng so với mức tăng trưởng chỉ trong một năm, điều này đôi khi có thể gây hiểu nhầm. Đó là lý do tại sao chúng tôi muốn có được thành tích tối thiểu là ba đến năm năm.

Điểm quan trọng khác cần lưu ý là khi tính toán tốc độ tăng trưởng của công ty, tốc độ tăng trưởng trong quá khứ không thể được coi là dự báo cho tốc độ tăng trưởng trong tương lai. Xu hướng tăng trưởng có xu hướng thay đổi trong tương lai. Do vậy, điều rất quan trọng đối với chúng ta là xác định yếu tố tăng trưởng dựa trên cả khía cạnh kinh doanh và quản lý của công ty (phần đầu tiên và phần thứ hai của mảnh ghép đã được nêu ở các phần trước), bằng cách xem xét các kế hoạch mở rộng và có khả năng mở rộng.

Theo kinh nghiệm của chúng tôi, khi tính toán tỷ lệ PEG, thà an toàn còn lạc quan, do đó chúng tôi thường hạn chế tốc độ tăng trưởng ở mức thấp hơn 20%, ngay cả khi doanh nghiệp có vẻ đầy hứa hẹn (ví dụ có tốc độ tăng trưởng kép trong vòng 5 năm là >30 phần trăm).

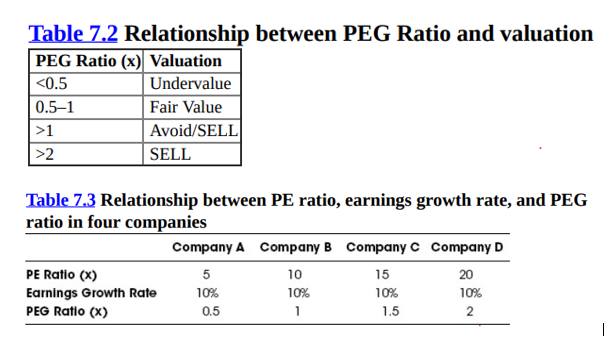

Về giới hạn an toàn,hãy tham khảo Bảng 7.2.

- Khi tỷ lệ PEG là 1x thì định giá cổ phiếu được coi là giá trị hợp lý.

- Khi nó đạt chỉ khoảng 0,5, thì nó được coi là bị định giá thấp (biên an toàn 50%). Điều này có nghĩa rằng bạn đang trả một khoản chiết khấu cho sự tăng trưởng trong tương lai của nó.

- Nếu nó lớn hơn 1x, chúng tôi giả sử được nó định giá quá cao khi tỷ PE cao gấp đôi tốc độ tăng trưởng, thì đây là tín hiệu cho thấy nên bán. Vì PEG đang là 2x. Đây là một trong những công cụ tốt nhất để tính toán tốc độ của các công ty tăng trưởng để xem liệu nó có được bán với giá hời hay không. Vì vậy khi tỷ lệ PEG là 2x, bạn vẫn sẽ mua nó chứ? Bạn chắc chắn sẽ phải suy nghĩ kỹ từ bây giờ!

Mặc dù tỷ lệ PEG giúp việc tìm kiếm các công ty bị định giá thấp trở nên dễ dàng nhưng bạn phải biết rằng nó cũng có những hạn chế của nó.

- Đầu tiên, nó chỉ có thể được sử dụng để đánh giá các công ty tăng trưởng nhỏ. Khi nói đến các công ty trưởng thành với tốc độ tăng trưởng thấp, PEG sẽ trở nên không hiệu quả vì nó có vẻ bị định giá quá cao khi tính toán.

- Thứ hai, nó chỉ có thể được sử dụng ở những công ty có tăng trưởng EPS nhất quán. Nói cách khác, bạn sẽ không thể sử dụng tỷ lệ PEG cho các công ty có tính chất chu kỳ. Việc sử dụng tỷ lệ PEG cũng khá hạn chế khi bạn sử dụng nó cho một công ty đang có tốc độ tăng trưởng giảm sút.

Từ Bảng 7.3, giả sử tốc độ tăng trưởng của bốn công ty là tương tự, với Công ty A có PEG 0,5x được cho là bị định giá thấp. Công ty B, với tỷ lệ PEG là 1 được coi là có giá trị hợp lý. Trong khi đó, Công ty C và D được coi là được định giá quá cao vì chúng có tỷ lệ PEG lần lượt là 1,5 và 2. Theo nguyên tắc chung, thời điểm tốt nhất để mua lại một doanh nghiệp nổi bật là khi tỷ lệ PEG nhỏ hơn 0,5.

Tóm lại, PEG càng thấp thì cổ phiếu càng rẻ.

Trích trong cuốn "Value Investing in Growth Companies: How to Spot High Growth Businesses and Generate 40% to 400% Investment Returns" của tác giả Rusmin Ang và Victor Chng.

Bài viết liên quan

CÁCH NHẬN BIẾT MỘT CÔNG TY TỐT?

ĐẦU TƯ GIÁ TRỊ LÀ GÌ ? CÁC BƯỚC CẦN GHI NHỚ TRƯỚC KHI ĐẦU TƯ GIÁ TRỊ

")

ĐỊNH GIÁ CỔ PHIẾU (PHẦN 1)

")