BÁO CÁO PHÂN TÍCH CÔNG TY CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM

Liên hệ: 0914 492 679 sau khi đăng ký thành viên để đọc đầy đủ bài viết

( Do bài viết chỉ dành cho thành viên)

TỔNG CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM (HNX: PVS)

1. TỔNG QUAN DOANH NGHIỆP

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) là thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PetroVietnam - PVN).

Được thành lập trên cơ sở triển khai quyết định số 458/TTg ngày 24/11/1976 của Thủ tướng Chính phủ về việc phê duyệt đề án xây dựng căn cứ dịch vụ dầu khí Vũng Tàu, trải qua 47 năm hình thành thành và phát triển, PTSC đã có những bước phát triển vượt bậc. Là Tổng công ty hàng đầu trong lĩnh vực cung cấp các dịch vụ kỹ thuật dầu khí, công nghiệp tại Việt Nam, và là thương hiệu lớn trên thị trường dịch vụ dầu khí, công nghiệp trong khu vực.

Lĩnh vực hoạt động chính của PTSC là cung cấp các loại hình dịch vụ kỹ thuật cho các ngành dầu khí, năng lượng, công nghiệp, trong đó có nhiều loại hình dịch vụ mang tính chiến lược, chất lượng cao, mũi nhọn, đã phát triển và được chuyên nghiệp hóa đạt trình độ quốc tế như: EPCI công trình biển; EPC công trình công nghiệp; Kho nổi chứa, xử lý và xuất dầu thô FSO/FPS0; Tàu dịch vụ dầu khí; Khảo sát địa chấn, địa chất và công trình ngầm; Lắp đặt, vận hành và bảo dưỡng công trình biển; Cảng dịch vụ, Dịch vụ cung ứng nhân lực kỹ thuật và các Dịch vụ cho dự án năng lượng tái tạo.

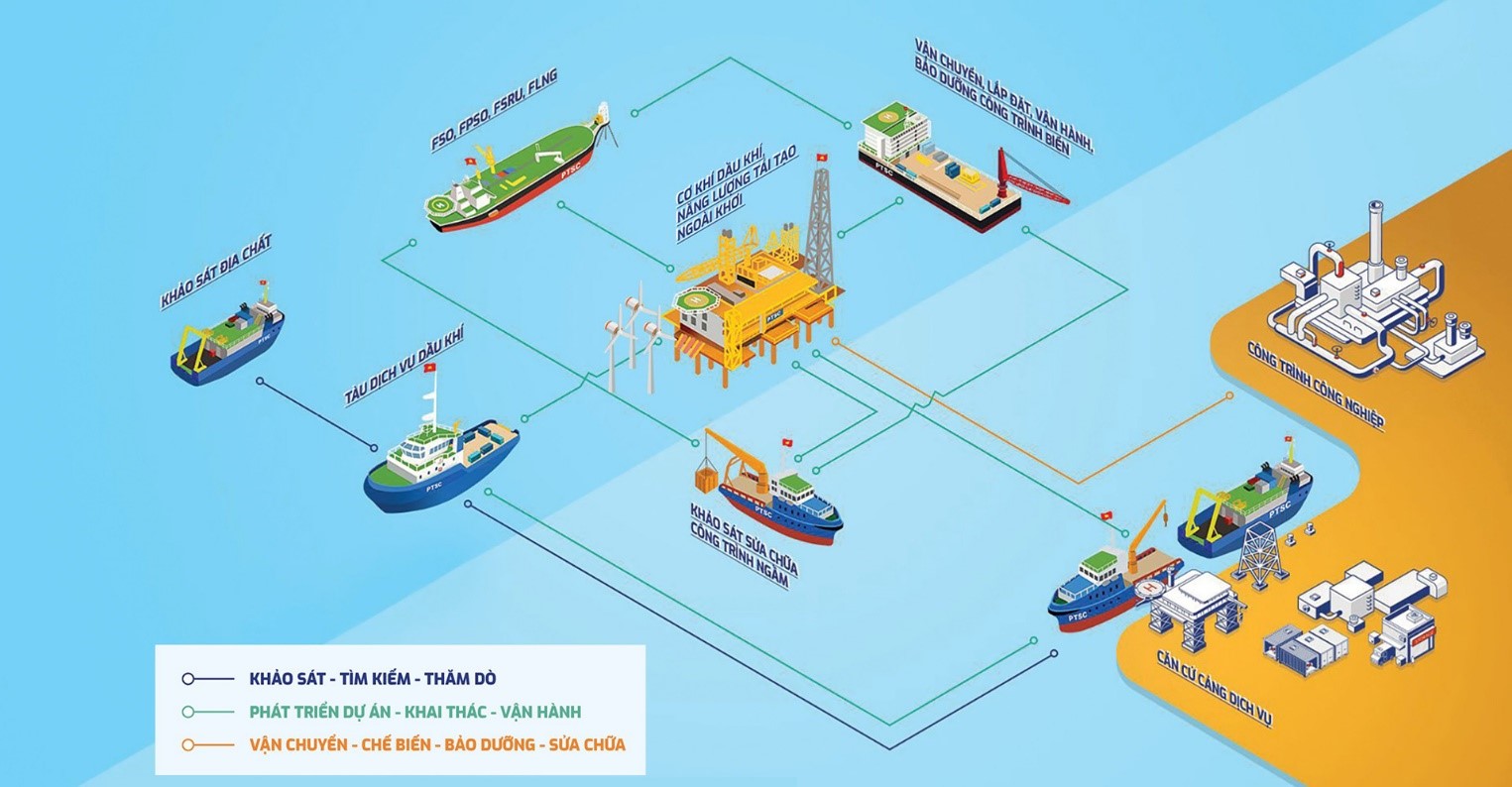

2. CHUỖI GIÁ TRỊ DOANH NGHIỆP

- Tìm kiếm – Thăm dò:

- Khảo sát địa chất / địa chấn

PTSC hiện đang cung cấp dịch vụ khảo sát địa chấn, địa chất công trình và khảo sát sửa chữa công trình ngầm bằng ROV (Remote Operated Vehicle), dịch vụ khảo sát địa chất, địa vật lý, cung cấp vận hành các phương tiện, thiết bị khảo sát chuyên dụng ROV. PTSC là đơn vị duy nhất trong Tập đoàn Dầu khí Việt Nam và cả nước có đủ năng lực và kinh nghiệm để triển khai đồng bộ các dịch vụ khảo sát đáp ứng các tiêu chuẩn quốc tế.

- Tàu dịch vụ dầu khí

PTSC hiện đang sở hữu và khai thác đội tàu dịch vụ chuyên dụng phục vụ ngành dầu khí bao gồm: tàu kéo xử lý neo (AHTS), tàu dich vụ (OSV, PSV), tàu định vị động lực (DP1 & DP2), tàu hỗ trợ dịch vụ địa chấn, tàu trực mỏ , tàu bảo vệ ... Đội tàu của PTSC được vận hành hiệu quả và an toàn bởi các thuyền viên giàu kinh nghiệm và chuyên môn cao.

- Căn cứ cảng dịch vụ

PTSC hiện đang quản lý và khai thác hệ thống căn cứ cảng, dịch vụ trải dài từ Bắc vào Nam với tổng diện tích hơn 320ha, bao gồm: cảng PTSC Đình Vũ, cảng Nghi Sơn, cảng Hòn La, cảng Sơn Trà, cảng Dung Quất, cảng Phú Mỹ, Sao Mai-Bến Đình, PVShipyard, cảng dịch vụ dầu khí PTSC. PTSC đáp ứng đầy đủ các dịch vụ hậu cần cho tất cả các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí Việt Nam, cũng như làm các bãi chế tạo cho các công trình, cấu kiện cho các dự án dầu khí, công nghiệp trong và ngoài nước.

- Phát triển mỏ - Khai thác – Vận hành

- Cơ khí dầu khí (thiết kế, mua sắm, chế tạo các công trình dầu khí biển)

PTSC là đơn vị chủ lực của Tập đoàn Dầu khí Việt Nam trong lĩnh vực cung cấp dịch vụ cơ khí dầu khí cho các công trình ngoài khơi thuộc các dự án khai thác và phát triển mỏ dầu và khí tại Việt Nam hiện nay.

- Vận chuyển, lắp đặt, vận hành và bảo dưỡng công trình biển

- Tham gia cung cấp dịch vụ vận chuyển, lắp đặt, đấu nối, chạy thử, vận hành và bảo dưỡng (O&M), sửa chữa, tháo dỡ các công trình dầu khí từ năm 2002. Đến nay, PTSC đã cung cấp dịch vụ cho nhiều công trình, dự án quan trọng của các nhà thầu dầu khí trong và ngoài nước.

- Khảo sát, sửa chữa công trình ngầm

Đây là loại hình dịch vụ đặc thù, đòi hỏi tính chuyên môn, yêu cầu công nghệ và kỹ thuật cao không thể thiếu trong hoạt động khai thác dầu khí.

- Tàu dịch vụ dầu khí

PTSC hiện đang sở hữu và khai thác đội tàu dịch vụ chuyên dụng phục vụ ngành dầu khí bao gồm: tàu kéo xử lý neo (AHTS), tàu dich vụ (OSV, PSV), tàu định vị động lực (DP1 & DP2), tàu hỗ trợ dịch vụ địa chấn, tàu trực mỏ , tàu bảo vệ ... Đội tàu của PTSC được vận hành hiệu quả và an toàn bởi các thuyền viên giàu kinh nghiệm và chuyên môn cao.

- FSO, FPSO, FSRU, FLNG

Hiện tại, PTSC đang sở hữu và đồng sở hữu 6 FSO/FPSO, tổ chức cung cấp các dịch vụ quản lý, vận hành, khai thác, bảo dưỡng 8 FSO/FPSO trong và ngoài nước, là đơn vị đứng đầu trong nước làm chủ công nghệ đóng mới, hoán cải và quản lý, vận hành, bảo dưỡng FSO/FPSO.

- Căn cứ cảng dịch vụ

PTSC hiện đang quản lý và khai thác hệ thống căn cứ cảng, dịch vụ trải dài từ Bắc vào Nam với tổng diện tích hơn 320ha, bao gồm: cảng PTSC Đình Vũ, cảng Nghi Sơn, cảng Hòn La, cảng Sơn Trà, cảng Dung Quất, cảng Phú Mỹ, Sao Mai-Bến Đình, PVShipyard, cảng dịch vụ dầu khí PTSC. PTSC đáp ứng đầy đủ các dịch vụ hậu cần cho tất cả các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí Việt Nam, cũng như làm các bãi chế tạo cho các công trình, cấu kiện cho các dự án dầu khí, công nghiệp trong và ngoài nước.

- Vận chuyển và chế biến

- Vận hành và bảo dưỡng các công trình công nghiệp dầu khí

PTSC hiện đang cung cấp dịch vụ vận chuyển & lắp đặt (T&I), đấu nối và chạy thử (HUC), vận hành & bảo dưỡng (O&M). Kể từ năm 2002, PTSC đã cung cấp thành công các dịch vụ này cho nhiều khách hàng dầu khí trong và ngoài nước và đã nhận được sự công nhận rộng rãi về chất lượng dịch vụ. Những thành quả đạt được trong mảng dịch vụ này đã góp phần quan trọng vào sự phát triển và thành công của PTSC trong những năm qua.

- Tàu dịch vụ dầu khí

PTSC hiện đang sở hữu và khai thác đội tàu dịch vụ lớn nhất Việt Nam, phục vụ ngành dầu khí bao gồm: tàu kéo xử lý neo (AHTS), tàu dich vụ (OSV, PSV), tàu định vị động lực (DP1 & DP2), tàu hỗ trợ dịch vụ địa chấn, tàu trực mỏ , tàu bảo vệ ... Đội tàu của PTSC được vận hành hiệu quả và an toàn bởi các thuyền viên giàu kinh nghiệm và chuyên môn cao từ Việt Nam và nước ngoài.

- Căn cứ cảng dịch vụ

PTSC hiện đang quản lý và khai thác hệ thống căn cứ cảng, dịch vụ trải dài từ Bắc vào Nam với tổng diện tích hơn 320ha, bao gồm: cảng PTSC Đình Vũ, cảng Nghi Sơn, cảng Hòn La, cảng Sơn Trà, cảng Dung Quất, cảng Phú Mỹ, Sao Mai-Bến Đình, PVShipyard, cảng dịch vụ dầu khí PTSC. PTSC đáp ứng đầy đủ các dịch vụ hậu cần cho tất cả các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí Việt Nam, cũng như làm các bãi chế tạo cho các công trình, cấu kiện cho các dự án dầu khí, công nghiệp trong và ngoài nước.

- Thiết kế, mua sắm, xây lắp (EPC) các công trình công nghiệp

Với thành công từ dự án GPP Dinh Cố, kho chứa condensate Nam Côn Sơn vào những năm 2000, đến nay PTSC đã mở rộng việc triển khai các dự án EPC cho các ngành công nghiệp khác nhau trên đất liền như nhà máy nhiệt điện, lọc hóa dầu và nhà máy sản xuất phân bón, đáp ứng các tiêu chuẩn quốc tế và các yêu cầu khắt khe nhất của khách hàng.

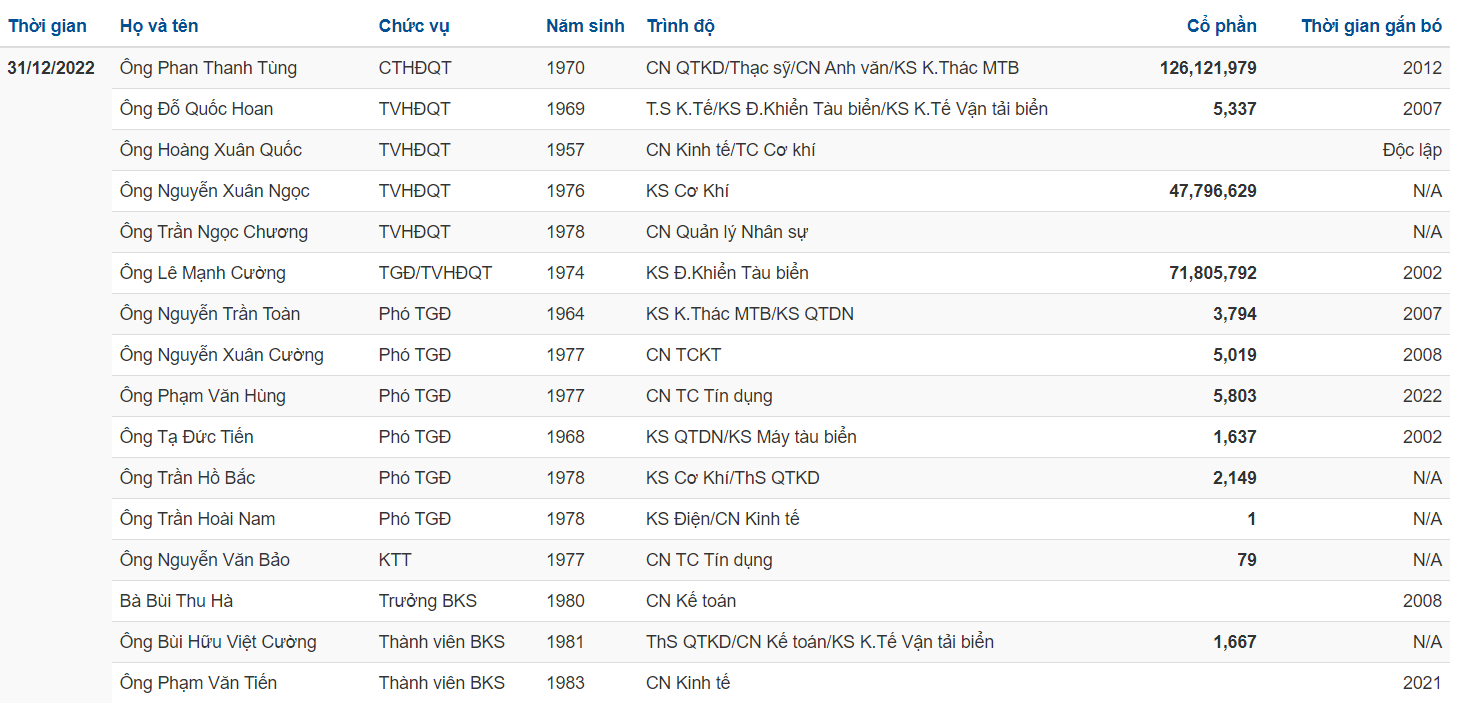

3. BỘ MÁY BAN QUẢN LÝ

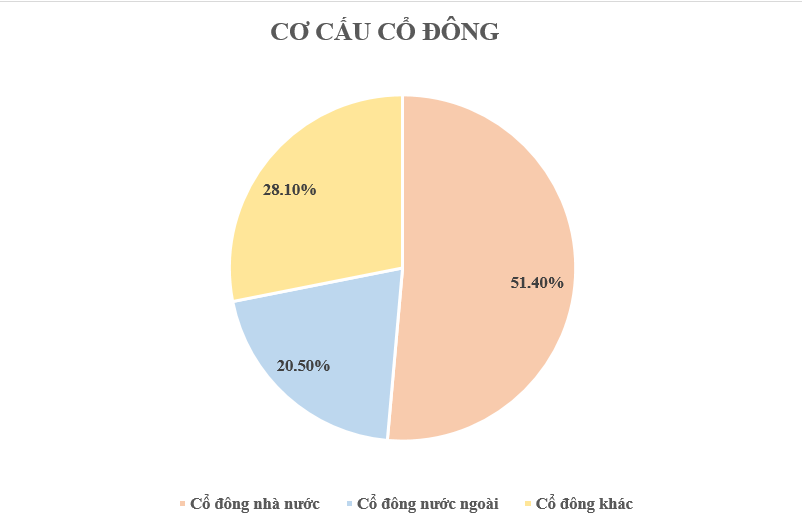

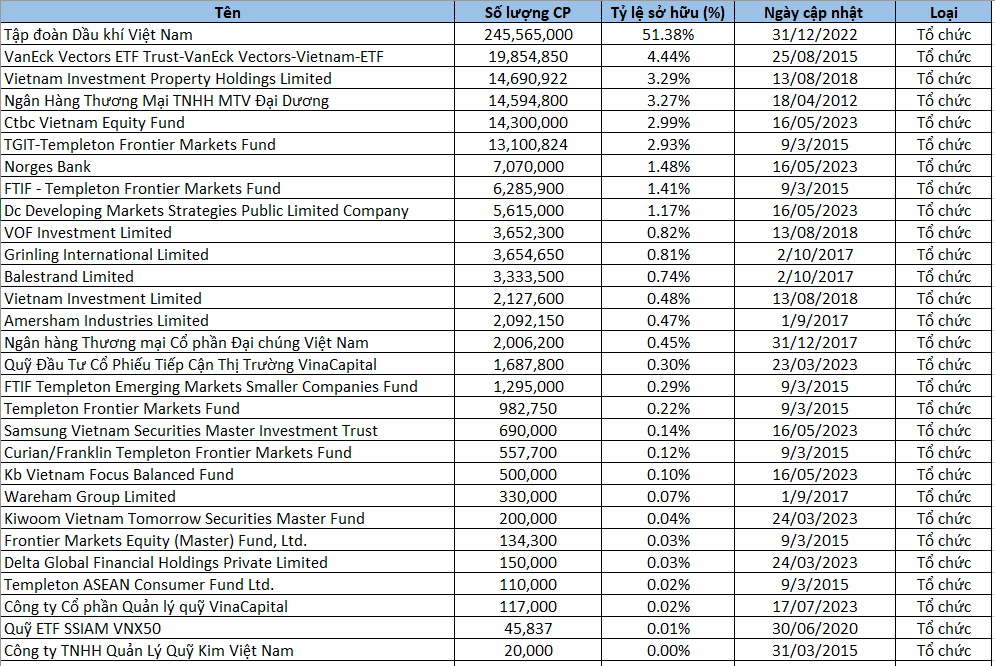

- Cơ cấu cổ đông

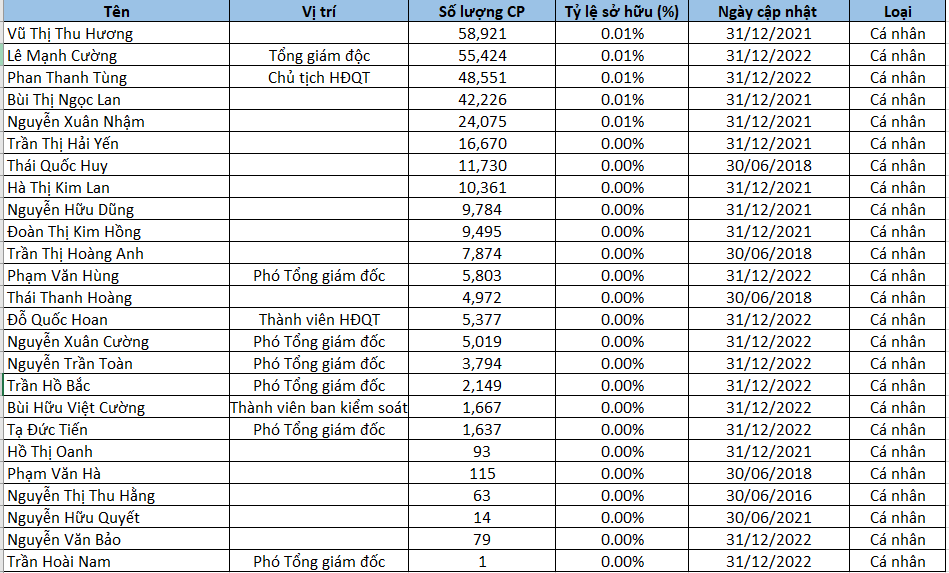

- Ban lãnh đạo

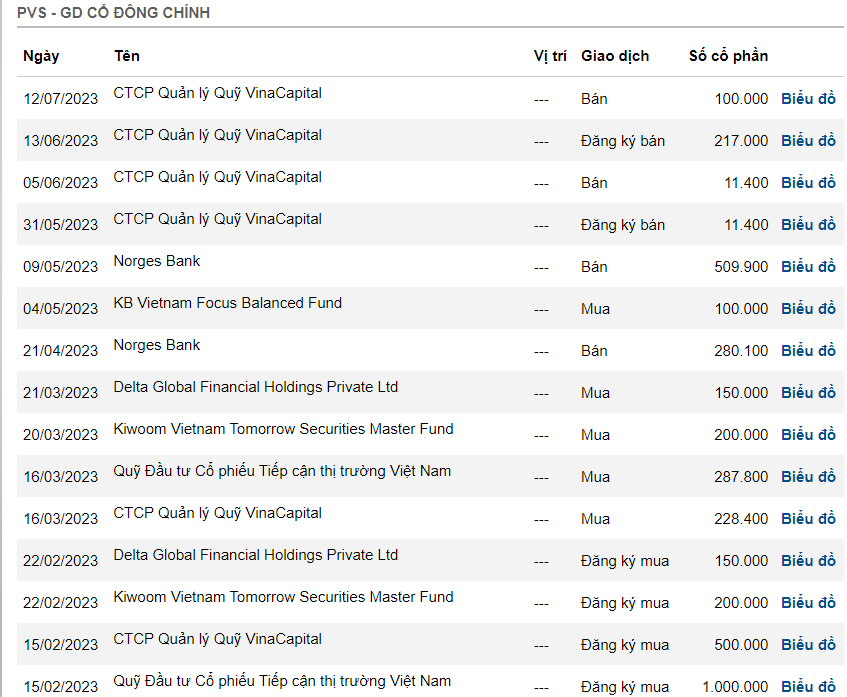

- Giao dịch nội bộ

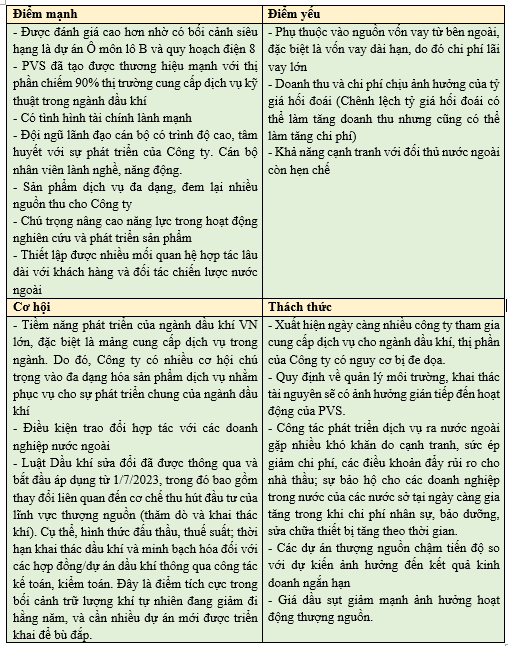

4. PHÂN TÍCH LỢI THẾ CẠNH TRANH

5. ĐIỂM NHẤN ĐẦU TƯ

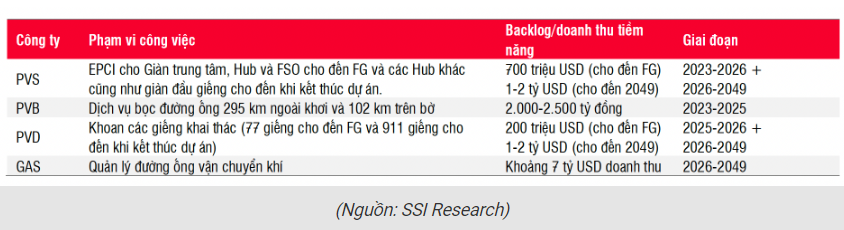

- Triển vọng từ các dự án thượng nguồn. PVS đang thực hiện các dự án như Gallaf Batch 3 (Qatar), LNG Thị Vải và Long Sơn. Bên cạnh đó, dự án trọng điểm Lô B - Ô Môn kỳ vọng được khởi công trong thời gian tới trong bối cảnh giá dầu cao và nhu cầu điện khí trong nước gia tăng. Đồng thời, luật Dầu khí sửa đổi được thông qua sẽ giúp thu hút đầu tư vào phân khúc thượng nguồn, điều này sẽ tạo ra khối lượng backlog tiềm năng rất lớn cho các nhà thầu EPC như PVS.

- Tích cực tham gia vào lĩnh vực năng lượng tái tạo. PVS đã ký hợp đồng trị giá 320 triệu USD với Orsted cho các dự án năng lượng tái tạo tại Đài Loan trong 1,5 năm. Dự án này dự kiến sẽ đóng góp trung bình 12% vào lợi nhuận trước thuế giai đoạn 2023-2024. Động lực tăng giá dài hạn xuất hiện Năng lượng tái tạo (RE) đang trở thành một mảng kinh doanh chiến lược quan trọng của PVS sau khi giành được hợp đồng EPC lớn đầu tiên cho một trang trại gió ngoài khơi của Đài Loan. Điều này cũng sẽ giúp đóng góp cho tiêu chí ESG của công ty. PVS cũng sẽ được hưởng lợi từ việc cải cách Luật Dầu khí của Việt Nam và động lực tăng giá từ dự án lô B Ô môn trong dài hạn

- Chuyển đổi năng lượng xanh: PVS nhiều khả năng sẽ giành được các hợp đồng điện gió ngoài khơi lớn trong thời gian tới. Trước đó, PVS đã ký được hợp đồng EPCI cho hai trạm biến áp ngoài khơi cho dự án trang trại gió của Hải Long được cấp cho liên danh Semco Maritime và PTSC M&C (công ty con của Cổ phiếu PVS) vào năm ngoái sẽ bước vào giai đoạn chế tạo tại nhà máy của PVS trong vòng hai tuần tới. Tổng giá trị hợp đồng là 180 triệu USD trong 4 năm (2023- 2026). Mặc dù đóng góp vào lợi nhuận của PVS là nhỏ (dưới 5%), nhưng điều này sẽ nâng cao danh tiếng của PVS trong ngành RE, có khả năng mở đường cho nhiều hợp đồng hơn trong một thế giới đang nhanh chóng chuyển đổi sang năng lượng xanh.

Luật Dầu khí có hiệu lực từ tháng 7.2023 thúc đẩy khâu thượng nguồn phát triển với các điểm nhấn chính:

- Nâng thời hạn hợp đồng dầu khí: từ 25 năm hiện nay lên 30 năm. Đối với lô dầu khí được hưởng chính sách ưu đãi đầu tư, thời hạn không quá 35 năm. Thời gian thăm dò tìm kiếm từ 5 năm đến 10 năm, thời gian gia hạn hợp đồng là 5 năm.

- Các chính sách ưu đãi đầu tư, giảm thuế và nâng cao mức thu hồi chi phí: áp dụng thuế suất thuế TNDN ở mức 32% với Hợp đồng lô dầu khí ưu đãi và 25% đối với Hợp đồng lô ưu đãi đầu tư đặc biệt (hiện tại là 50%). Thuế suất thuế xuất khẩu dầu thô là 10%, đối với các hợp đồng lô dầu khí ưu đãi đặc biệt là 5%. Mức thu hồi chi phi phí tối đa là 70%, trường hợp ưu đãi đầu tư đặc biệt là 80%.

- Nâng cao, mở rộng chức năng, quyền hạn và nghĩa vụ của Tập đoàn dầu khí Việt Nam (PVN) trong hoạt động dầu khí. Quy định chặt chẽ và minh bạch vốn đầu tư và xử lý chi phí đầu tư.

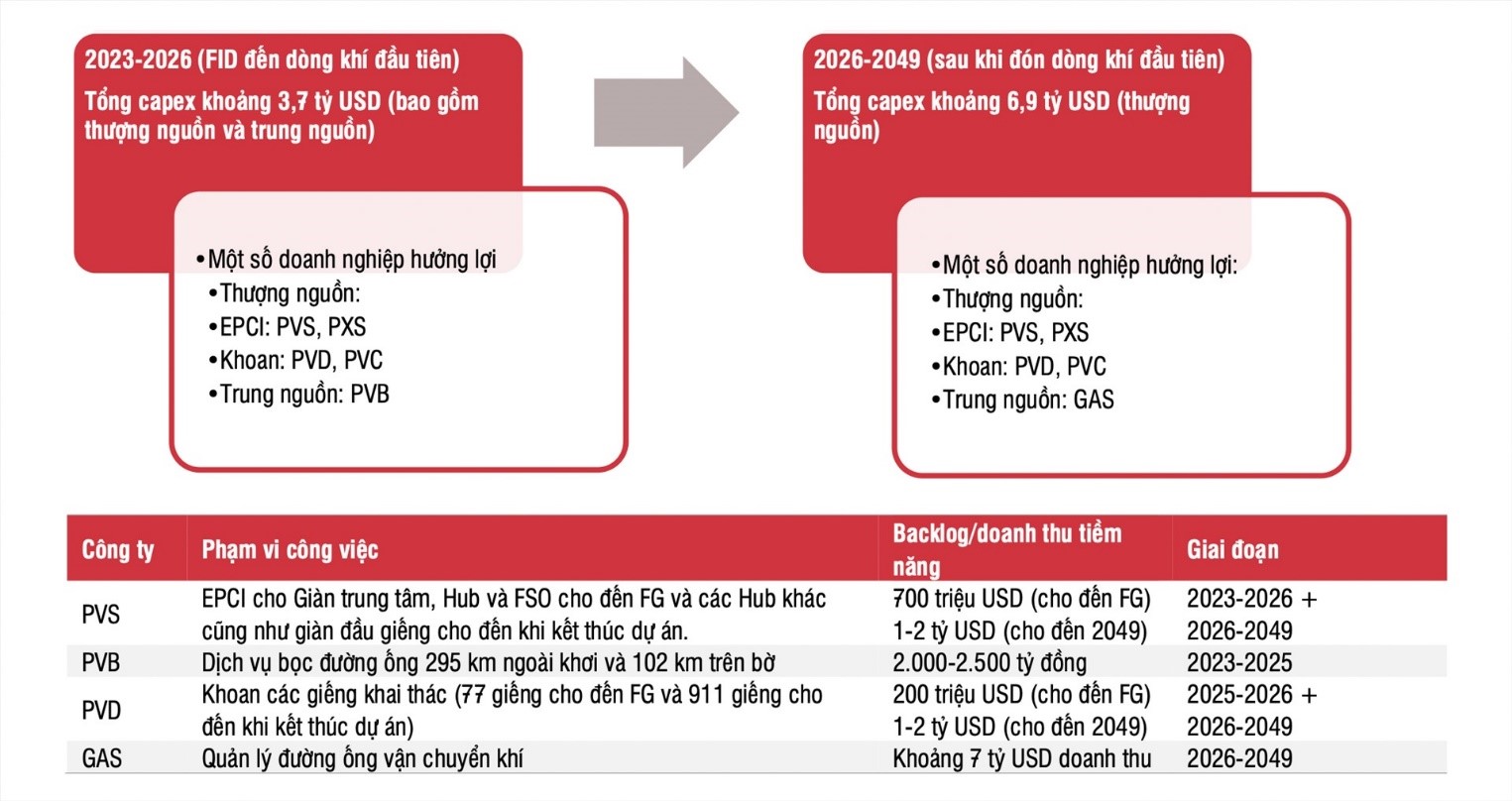

Hưởng lợi từ siêu dự án Lô B - Ô Môn

- PVS nằm trong 6 công ty hưởng lợi nhiều nhất từ dự án Lô B

- Chi phí đầu tư và khoan của dự án thượng nguồn ước tính rơi vào khoảng 9 - 9,5 tỉ USD trong suốt vòng đời dự án (đã tính đến trượt giá 2%/năm từ năm 2016). Khoản đầu tư trong giai đoạn đầu tiên ước tính khoảng 2,4 tỉ USD. Ngoài ra, vốn đầu tư cho các dự án trung nguồn cũng rất lớn ở mức 1,3 tỉ USD. GAS sẽ giám sát việc vận chuyển khí từ các mỏ đến các nhà máy điện sau khi khởi công.

- Hưởng lợi đầu tiên khi lô B có FID phê duyệt (1,5 tỉ đô): dành được 700tr đô trong giai đoạn 2023-2027

- PVS giả định kí được khoảng 600tr đô trong 2026 tại mức đỉnh cao.

- Mức tăng trưởng hàng năm ~15% trong 2026

PVS được hưởng lợi từ quy hoạch điện VIII

- Do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia. QHĐ VIII đẩy mạnh phát triển khoảng 6 GW điện gió offshore đến giai đoạn 2023, đây là cơ hội PVS trúng thầu các hợp đồng EPC trong nước. Đây sẽ là bước chuyển mình của PVS, thi công chế tạo cho các dự án điện gió ngoài khơi dần dần sẽ trở thành mảng kinh doanh chính của PVS. PVS có tiềm năng tiếp tục ký thêm hợp đồng thi công điện gió ngoài khơi trong bối cảnh các quốc gia giảm phát thải carbon.

- Năm 2023, PVS – Vietsopetro – PVX thành lập tổ hợp phát triển chuỗi giá trị điện gió ngoài khơi. Với lợi thế hoạt động trong lĩnh vực cung cấp các dịch vụ liên quan để thực hiện các dự án trên biển, nên tổ hợp phát triển có nhiều lợi thế, năng lực để triển khai dự án NLTT.

- Theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) và kết quả đấu thầu trong năm 2023, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới. Chúng tôi đánh giá PVS có thể bắt đầu ghi nhận doanh thu lợi nhuận từ dự án này trong năm 2024. Theo chia sẻ từ doanh nghiệp, PVS đã nộp thầu và kỳ vọng sẽ nhận thực hiện trao thầu trong năm 2023.

6. TÌNH HÌNH TÀI CHÍNH

Năm 2023 PVS đặt mục tiêu đạt 14.300 tỷ đồng doanh thu hợp nhất. Chỉ tiêu lợi nhuận trước thuế 780 tỷ đồng và lợi nhuận sau thuế 560 tỷ đồng.

Lợi nhuận hợp nhất trước thuế ước thực hiện 6 tháng đầu năm 2023 là 400 tỷ đồng, vượt 28% kế hoạch 6 tháng đầu năm 2023, và đã thực hiện được 51% chỉ tiêu lợi nhuận được giao cho năm 2023. Ước tính, lợi nhuận trước thuế 6 tháng đầu năm 2023 tăng 7% so với thực hiện cùng kỳ năm trước.

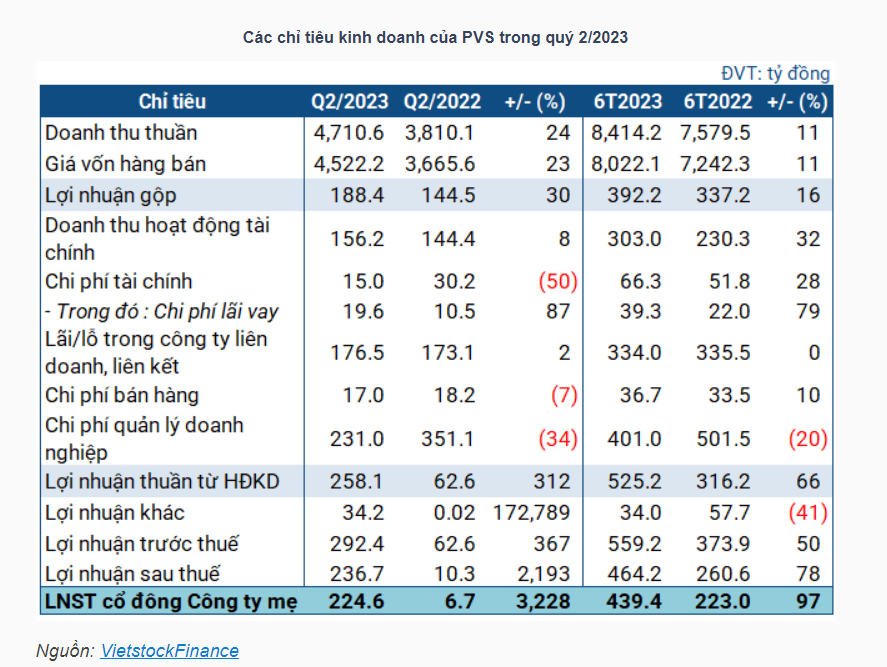

Trong quý 2, PVS đạt 4.7 ngàn tỷ đồng doanh thu, tăng trưởng 24%. Khấu trừ giá vốn, Doanh nghiệp lãi gộp hơn 188 tỷ đồng, hơn cùng kỳ 30%.

Doanh thu hoạt động tài chính tăng nhẹ 8%, lên 156.2 tỷ đồng. Chi phí tài chính giảm một nửa, còn 15 tỷ đồng. Chi phí bán hàng và quản lý doanh nghiệp đều sụt giảm, trong đó mức giảm chi phí quản lý doanh nghiệp lên tới 34%, còn 231 tỷ đồng, nhờ giảm chi phí nhân viên và các khoản dự phòng.

Đáng chú ý, PVS còn ghi nhận khoản lợi nhuận khác 34.2 tỷ đồng (cùng kỳ chỉ gần 20 triệu đồng). Doanh nghiệp cho biết đây là khoản hoàn nhập dự phòng bảo hành các dự án đã hoàn thành nghĩa vụ theo quy định hợp đồng với khách hàng trong quý.

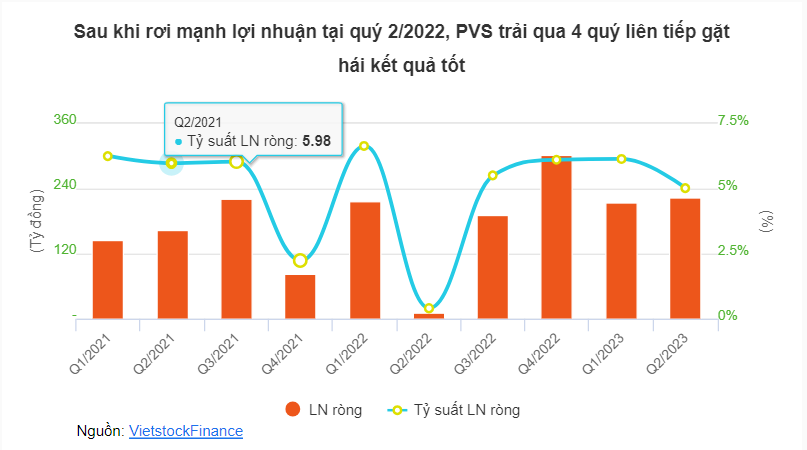

Kết quả, PVS đạt lãi ròng gần 225 tỷ đồng, gấp 33 lần cùng kỳ.

Cùng với quý 1 ấn tượng, kết quả 6 tháng của PVS cũng đi lên. Kết thúc nửa đầu năm, PVS đạt doanh thu 8.4 ngàn tỷ đồng, tăng trưởng 11%, đạt 64% kế hoạch thông qua tại ĐHĐCĐ thường niên 2023. Lãi sau thuế đạt 464 tỷ đồng, hơn cùng kỳ 78%, thực hiện được 83% kế hoạch năm.

Về kế hoạch các quý tới, tại ĐHĐCĐ 2023, HĐQT PVS đưa ra định hướng phát triển năng lượng tái tạo, chuyển đổi hạ tầng theo hướng xanh, nhắm đến vai trò là nhà thầu lĩnh vực năng lượng tái tạo ngoài khơi. Ngoài ra, PVS sẽ đầu tư loạt dự án lớn về dầu khí, bao gồm cả những dự án được quan tâm lớn như Lô B của Chủ đầu tư Công ty Điều hành Dầu khí Phú Quốc (PQPOC), đường ống Lô B - Ô Môn của Công ty Điều hành Dầu khí Tây Nam (SWPOC), Sư tử Trắng Phase 2 của Cửu Long JOC, hay LNG Sơn Mỹ của Công ty TNHH Kho cảng LNG Sơn Mỹ (Liên doanh có vốn góp của PV GAS)...

Thời điểm cuối tháng 6/2023, tổng tài sản của PVS đạt gần 27.1 ngàn tỷ đồng, tăng 5% so với đầu năm (tương đương hơn 1.2 ngàn tỷ đồng). Doanh nghiệp nắm giữ 5.67 ngàn tỷ đồng tiền mặt, cùng gần 5.1 ngàn tỷ đồng tiền gửi kỳ hạn dưới 12 tháng, tổng cộng hơn 10.7 ngàn tỷ đồng, hơn đầu năm 7%. Giá trị hàng tồn kho gần như đi ngang, đạt hơn 1 ngàn tỷ đồng.

Phía nguồn vốn, nợ ngắn hạn tăng 920 tỷ đồng (10%) so với đầu năm, ghi nhận hơn 10.1 ngàn tỷ đồng. Trong đó, vay nợ ngắn hạn tăng nhẹ, đạt 763 tỷ đồng; vay nợ dài hạn giảm 5%, còn 593 tỷ đồng. Doanh nghiệp không thuyết minh chi tiết về các khoản vay này.

7. RỦI RO

- Rủi ro giá dầu giảm mạnh, dẫn đến chậm trễ trong việc triển khai các dự án lớn như việc phê duyệt đầu tư dự án Lô B và trao thầu EPC. Ngoài ra, việc chậm tiến độ dự án hạ lưu của các dự án như Điện Ô Môn II & III khiến dự án thượng lưu bị chậm tiến độ. Cụ thể, nhà máy Nhiệt điện Ô Môn II vẫn chưa bước vào đàm phán GSA với Petrovietnam, nhà máy điện Ô Môn III đang gặp khó khăn trong quá trình hoàn tất thủ tục đầu tư, vì các vướng mắc trong việc sử dụng nguồn vốn ODA cho dự án này vẫn chưa xong.

- Mặc dù HĐKD cốt lõi của PVS – mảng M&C đã có sự phục hồi về doanh thu trong năm 2022 (đóng góp từ các dự án quốc tế như Gallaf Batch 3 tại Qatar, Shwe Phase 3 tại Myanmar hay dự án điện gió Hai Long tại Đài Loan), các dự án mảng M&C thường có mức biên LN mỏng do mức độ cạnh tranh cao trên thị trường quốc tế, đặc biệt là trong bối cảnh giá nguyên vật liệu đầu vào tăng cao

Bài viết liên quan

")

SIÊU CỔ PHIẾU PHR - CHU KỲ TĂNG TRƯỞNG 2025-2027 ( Kỳ vọng tăng 100%)

")

")

BÁO CÁO ĐÁNH GIÁ _CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG ( DGC )

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

")

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN ĐẦM SEN NƯỚC ( DSN)

")

CƠ HỘI ĐẦU TƯ : CÔNG TY CP PHÁT TRIỂN HẠ TẦNG VĨNH PHÚC ( IDV)

")