SIÊU CỔ PHIẾU PHR - CHU KỲ TĂNG TRƯỞNG 2025-2027 ( Kỳ vọng tăng 100%)

Đọc toàn bộ chỉ dành cho thành viên, nếu bạn đăng ký xong zalo Khánh 0917855353 để được duyệt và đọc nội dung ( 17 trang A4)

PHR là cổ phiếu mình tâm đắc nhất trong nhóm công ty con của GVR chuyển đổi đất trống cây cao su tự nhiên qua làm KCN.

- Định giá PHR còn thấp hơn giá trị 100% so với giá thị trường hiện tại.

- Dịch chuyển ngành đi theo xu hướng dịch chuyển vĩ mô ( Hưởng lợi từ thay đổi điều kiện kinh doanh ngành)

- Giá cao su tự nhiên duy trì mức cao và tiếp tục thiếu hụt nguồn cung 2025

TỔNG QUAN PHR

Công ty Cổ phần Cao su Phước Hòa (PHR) là một trong những doanh nghiệp hàng đầu trong ngành cao su Việt Nam, với lịch sử hình thành và phát triển đáng chú ý.

Lịch sử hình thành:

- Tiền thân: Đồn điền cao su Phước Hòa.

- Sau giải phóng miền Nam: Đổi tên thành Nông trường Cao su Quốc doanh Phước Hòa.

- Năm 1982: Chính thức thành lập Công ty Cao su Phước Hòa.

- Ngày 18/08/2009: Niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP.HCM với mã chứng khoán PHR.

Quy mô và năng lực sản xuất:

- Tổng diện tích đất cao su: 15.277 ha.

- Nhà máy chế biến: Công ty sở hữu ba nhà máy chế biến mủ cao su với tổng công suất thiết kế 27.000 tấn/năm, bao gồm nhà máy chế biến Bố Lá (6.000 tấn/năm), nhà máy chế biến mủ ly tâm (3.000 tấn/năm) và nhà máy chế biến Cua Paris (18.000 tấn/năm). PHR chủ yếu tập trung vào cao su kỹ thuật (TSR), được sử dụng rộng rãi trong sản xuất lốp xe, bao gồm SVR 10, SVR 20, SVR 3L, SVR 5, SVR CV 50, SVR CV 60. Hiện tại, TSR đã trở thành loại phổ biến nhất thị trường, chiếm 70% trong số các sản phẩm cao su tự nhiên trên thế giới.

Thị trường xuất khẩu:

- Châu Á: Nhật Bản, Trung Quốc, Đài Loan, Hàn Quốc, Ấn Độ.

- Châu Âu: Đức, Thổ Nhĩ Kỳ, Ý, Pháp, Bỉ, Tây Ban Nha, Hy Lạp, Cộng hòa Séc.

- Châu Mỹ: Hoa Kỳ, Brazil, Canada, Argentina, Mexico

- Châu Đại Dương: Australia

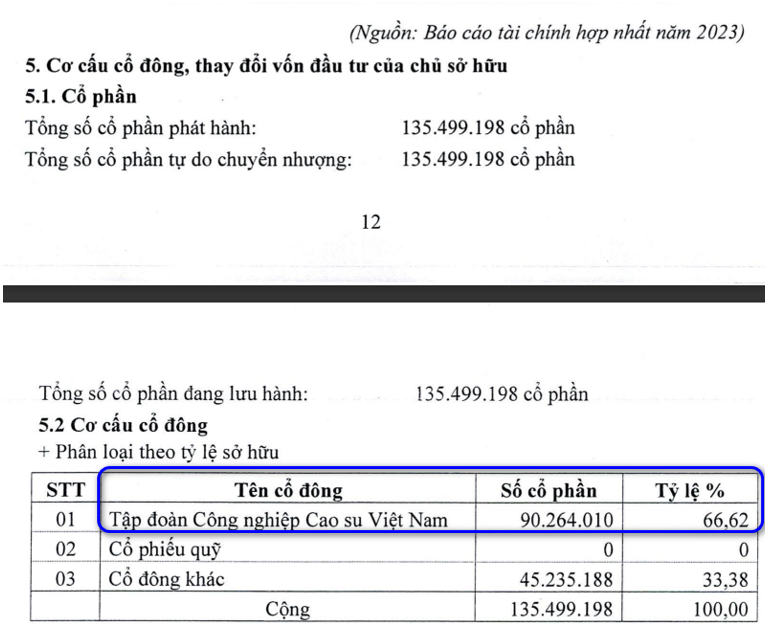

CƠ CẤU CỔ ĐÔNG

Tập đoàn cao su năm 66.62% còn lại là các cổ đông khác theo đó các quỹ ngoài và cổ đông nội bộ nắm thêm 15% -> Như vậy PHR có tỷ lệ trôi nổi bên ngoài khoảng 20% tương ứng 27tr cổ phiếu.

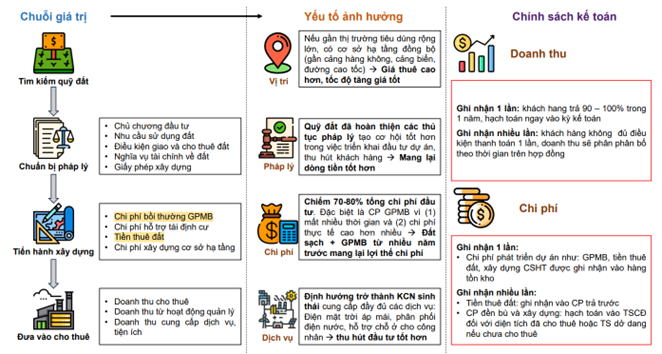

CHUỖI GIÁ TRỊ NGÀNH KHU CÔNG NGHIỆP

PHR có lợi thế hơn các công ty phát triển KCN nằm ở việc chuyển đổi đất trồng cây cao su qua làm KCN do đó việc tìm kiếm đất không gặp khó khăn cho PHR, mặt khác chi phí chuyển đổi thấp, giảm thiểu thời gian giải phóng mặt bằng giúp tiến độ diễn ra nhanh hơn những KCN thông thường.

Do đó, khi có chủ trưởng & thực hiện các nghĩa vụ thuế đất thì doanh nghiệp đã có thể tiến hành thi công và cho thuê một cách nhanh chóng (Thời gian diễn ra thường 1 năm thay vì đó các DN KCN thông thường có thể giải phóng mặt bằng cũng đã mất thời nhiều thời gian từ 2-5 năm)

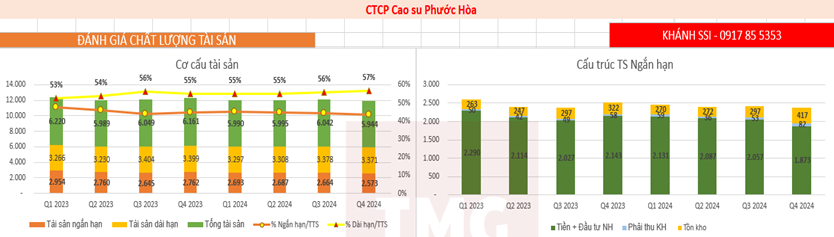

PHÂN TÍCH BÁO CÁO TÀI CHÍNH NĂM 2024

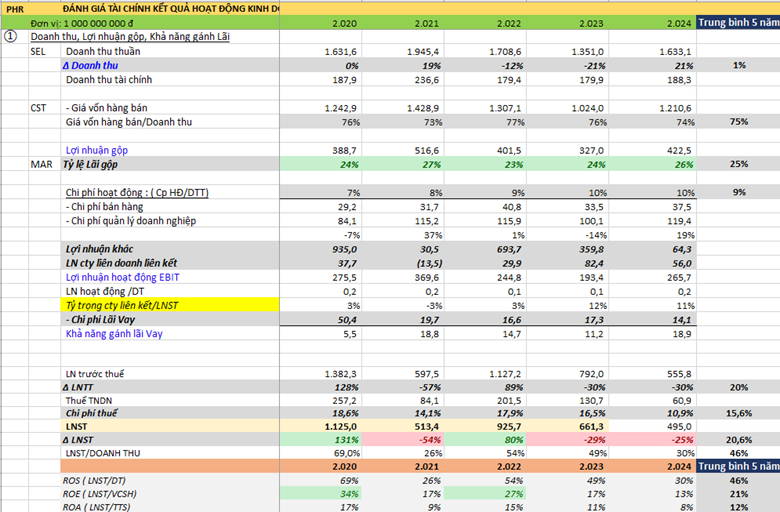

Kết quả kinh doanh: Năm 2024, PHR ghi nhận doanh thu thuần 1.633,1 tỷ đồng, tăng 20,9% so với năm 2023 (1.353,6 tỷ). Tuy nhiên, lợi nhuận sau thuế chỉ đạt 494,95 tỷ đồng, giảm 25,2% so với mức 663,7 tỷ năm 2023.

Nguyên nhân chính là năm 2023 công ty ghi nhận khoản thu nhập đột biến từ đền bù đất (VSIP III) cao hơn, trong khi năm 2024 phần thu nhập bất thường này giảm mạnh. Nếu loại bỏ các khoản thu nhập bất thường, lợi nhuận hoạt động cốt lõi năm 2024 thực tế tăng trưởng so với 2023 nhờ sự phục hồi của mảng cao su.

Biên lợi nhuận: Biên lợi nhuận gộp năm 2024 được cải thiện đáng kể nhờ giá bán mủ cao su tăng cao. Trong quý IV/2024, biên gộp tăng vọt lên 33,5% (so với 18,4% quý IV/2023). Tính chung cả năm, biên lợi nhuận gộp mảng cao su và gỗ đạt khoảng 22,4%, tăng 8,2 điểm % so với năm trước. Việc giá mủ cao su bình quân quý IV/2024 duy trì trên 50 triệu đồng/tấn (so với ~34,7 triệu năm 2023) đã giúp lợi nhuận gộp tăng mạnh. Ngược lại, biên ròng (LNST/ doanh thu) giảm xuống ~30% (từ ~49% năm 2023) do thu nhập đền bù đất giảm. Chi phí bán hàng & QLDN năm 2024 tăng ~57% trong quý IV (do trích trước chi phí lương thưởng, v.v.), nhưng chi phí tài chính lại giảm 70% nhờ PHR gần như không có nợ vay (lãi vay quý IV chỉ ~2,3 tỷ). Công ty còn có khoản thu tài chính lớn (77,1 tỷ quý IV) chủ yếu từ lãi tiền gửi ngân hàng.

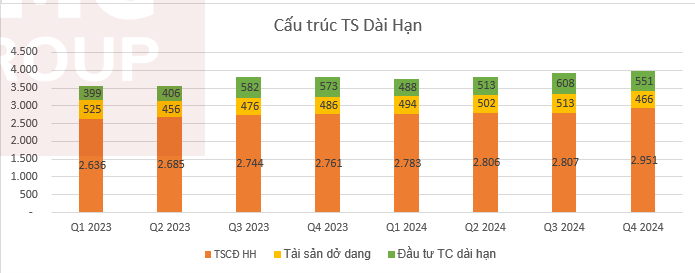

Dòng tiền và nợ vay: Tổng tài sản cuối 2024 đạt 5.943,7 tỷ (giảm 3,5% so với đầu năm) do công ty chi tiền đầu tư và trả cổ tức tiền mặt cao . Trong cơ cấu tài sản, ngoài tiền mặt kể trên, PHR có tài sản cố định ~1.810 tỷ (30,4% tổng tài sản) và đầu tư tài chính dài hạn ~551 tỷ (9,3%, chủ yếu là khoản góp vốn vào các KCN liên doanh).

Hoạt động kinh doanh của PHR tạo dòng tiền ổn định nhờ lợi nhuận cao su và lãi tiền gửi. Năm 2022-2023, công ty thu về lượng tiền lớn từ đền bù đất (gần 1.800 tỷ) và đến cuối 2024 vẫn giữ tiền mặt + đầu tư tài chính ngắn hạn ~1.873 tỷ đồng (chiếm 31,5% tổng tài sản).

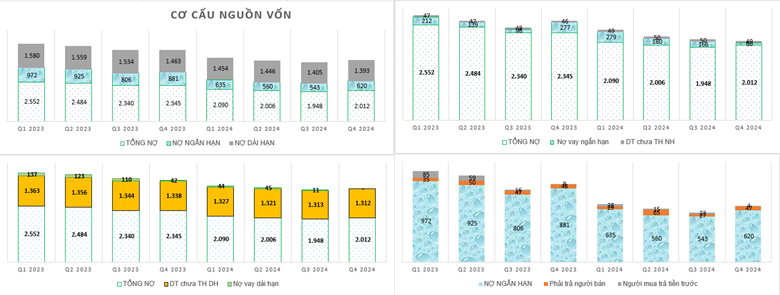

PHR tiếp tục đầu tư mạnh vào tài sản cố định (chủ yếu là vườn cây trồng mới, xây dựng hạ tầng KCN) – nguyên giá TSCĐ đạt 3.214,8 tỷ cuối 2024. Nợ vay của PHR ở mức rất thấp: chi phí lãi vay giảm 76,5% năm qua cho thấy công ty gần như không sử dụng đòn bẩy. Tỷ lệ nợ vay trên vốn chủ sở hữu chỉ vào khoảng 5-7% , phản ánh cấu trúc vốn an toàn.

Vốn chủ sở hữu 3.931 tỷ; ROE năm 2024 vào khoảng 9-10%, thấp hơn mức >13% các năm trước do lợi nhuận giảm sau khi hết khoản đền bù lớn. ROA năm 2024 đạt ~8% (LNST 469 tỷ so với ~6.000 tỷ tài sản) – mức hiệu quả tài sản tương đối tốt trong ngành.

Tóm lại, tình hình tài chính của PHR lành mạnh với thanh khoản dồi dào, nợ vay rất thấp và vốn chủ sở hữu lớn. Công ty chi trả cổ tức tiền mặt cao (3.000 đ/cp cho năm 2023, ~5% yield) nhờ nguồn tiền mạnh. Biên lợi nhuận mảng cao su cải thiện cho thấy hoạt động cốt lõi đang phục hồi tốt. Điểm trừ năm 2024 là lợi nhuận suy giảm do thiếu vắng thu nhập KCN đột biến – đây là yếu tố sẽ được phân tích ở các phần sau.

PHR CÓ BỐI CẢNH SIÊU HẠNG NHỜ DỊCH CHUYỂN TỪ CAO SU TỰ NHIÊN QUA LÀM KHU CÔNG NGHIỆP

PHR sở hữu quỹ đất cao su rất lớn tại Bình Dương và đang từng bước chuyển đổi một phần sang đất khu công nghiệp. Giai đoạn 2021-2030, công ty dự kiến chuyển đổi 10.868 ha (trên tổng 15.277 ha vườn cây) sang các mục đích khác, trong đó có 4.691 ha để phát triển KCN và 1.019 ha phát triển cụm công nghiệp. Việc PHR dịch chuyển từ đất trồng cao su qua KCN với cá nhân Khánh đây là sự dịch chuyển theo bối cảnh SIÊU HẠNG ( Bởi đây là sự dịch chuyển theo xu hướng dịch chuyển của bối cảnh quốc gia Việt Nam đang hướng tới thu hút dòng vốn FDI đổ vào Việt Nam). Bình Dương là một tỉnh giáp với HCM thuận lợi rất nhiều cho việc hỗ trợ hạ tầng KCN.

Rumor cho 2025 – 2026 Bình Dương sáp nhập HCM điều này sẽ nâng khung giá đất của tỉnh lên so với mức hiện tại và giá trị các dự án BĐS cũng như KCN của PHR sẽ được nâng lên & định giá lại toàn bộ.

Việc nhìn nhận chữ NEW trong đầu tư tăng trưởng Khánh sẽ tập trung nhiều vào các KEY giúp PHR tận dụng được bối cảnh siêu hạng (vĩ mô) thông qua các dự án giúp cho PHR có thể tăng trưởng là các KCN tiêu biểu mà PHR tham gia trong thời gian tới như:

- KCN VSIP III (Bình Dương, 1.000 ha): Đây là dự án hợp tác với liên doanh VSIP. PHR đã bàn giao 691 ha đất cao su cho VSIP III trong 2022-2023 và nhận đủ 898 tỷ đồng tiền đền bù (đợt 1). Ngoài khoản đền bù một lần (khoảng 1,3 tỷ/ha), PHR còn được hưởng 20% lợi nhuận từ dự án VSIP III trong suốt vòng đời dự án (tối thiểu 1,2 tỷ/ha, tương đương ~830 tỷ ). PHR cũng sẽ góp 20% vốn điều lệ khi triển khai dự án (đem lại lợi ích kinh tế tổng cộng ~36% dự án này). VSIP III đã khởi công tháng 3/2022; năm 2023 đã cho thuê 44ha đầu tiên (LEGO) và 20ha cho Pandora trong 2024. Triển vọng: VSIP III được kỳ vọng thu hút mạnh FDI nhờ vị trí đắc địa (liền kề các KCN hiện hữu, gần TPHCM và các cảng). Theo ước tính của BVSC, tổng lợi nhuận ròng dự án có thể đạt 17.000-18.000 tỷ đồng, thì phần PHR hưởng 20% ước khoảng 3.400-3.600 tỷ trong nhiều năm. HSC ước tính VSIP III sẽ đóng góp đều đặn 100-150 tỷ LNST mỗi năm cho PHR từ 2024-2025 trở đi. (thông qua thu nhập khác và lãi từ liên doanh).

- KCN Nam Tân Uyên 3 (Bình Dương, ~346 ha): Dự án do CTCP KCN Nam Tân Uyên (NTC) làm chủ đầu tư. PHR đã bàn giao 346 ha đất cho NTC từ năm 2020 và nhận 864 tỷ đồng tiền đền bù đất (đã ghi nhận trong 2020). PHR đồng thời sở hữu 33% cổ phần NTC, do đó gián tiếp hưởng lợi từ lợi nhuận dự án NTU3. Hiện KCN Nam Tân Uyên 3 đã phê duyệt tiền sử dụng đất & đã nộp ngân sách thuế đất xong 1 lần tròn vòng đời thuê vào cuối năm 2024 theo thuyết minh BCTC của NTC ( anh chị có thể đọc thêm báo cáo phân tích của Khánh về NTC có đề cập khoản thuế này). Triển vọng: Dự án NTU3 có quy mô trung bình (344ha) nhưng nằm ở khu vực phát triển công nghiệp sôi động. Nếu giả định giá thuê đất ~120 USD/m² và biên LN ~50%, NTC có thể thu 500-700 tỷ/năm lợi nhuận ròng 2025 từ dự án và 3.429 tỷ lợi nhuận cho toàn dự án. Trong 2025, lợi nhuận liên kết của PHR từ NTC ước tính ~ 200 /năm trong 2025 và trên ~ 300 tỷ cho năm 2026 – 2027 khi các dự án NTC đạt đỉnh bán hàng.

- KCN Tân Lập 1 (Bình Dương, tổng quy mô 400ha theo đó giai đoạn 1 triển khai 200 ha): Đây là dự án KCN do PHR trực tiếp làm chủ đầu tư. Dự án đã được phê duyệt chủ trương đầu tư và đang tiến hành phê duyệt quy hoạch 1/2000. Lãnh đạo PHR cho biết tiến độ làm việc với tỉnh đang được đẩy nhanh và có thể khởi công xây dựng trong 2025, dự kiến đi vào khai thác từ cuối 2025 đầu 2026.

Triển vọng: Với vai trò chủ đầu tư, PHR sẽ hưởng toàn bộ doanh thu/ lợi nhuận cho thuê đất tại KCN này. Nếu được phê duyệt đúng hạn, KCN Tân Lập 1 có thể cho thuê một phần đất cuối 2025. Giả sử giá thuê ~100 USD/m², dự án 200 ha này có thể mang về tổng doanh thu ~4.600 tỷ và LNST ( ước tỷ lệ 35%) thì lợi nhuận đạt ~1.610 tỷ, đóng góp đáng kể vào lợi nhuận tương lai của PHR. Trong 1-3 năm tới, Tân Lập 1 là một trong những dự án tiềm năng nhất của PHR (cùng với Lai Hưng)

Các dự án khác: PHR còn quỹ đất cho nhiều dự án KCN lớn đang trong giai đoạn chuẩn bị:

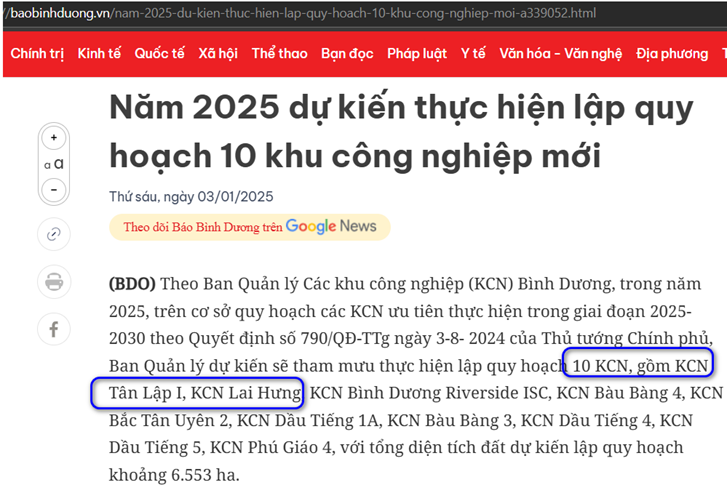

- KCN Lai Hưng (Bình Dương, 600 ha): Vị trí tọa lạc tại xã Lai Hưng, huyện Bàu Bàng, tỉnh Bình Dương. Nằm trong đề án quy hoạch tỉnh Bình Dương trình duyệt, đã được đưa vào quy hoạch tổng thể quốc gia . Dự án này có thể sớm được chấp thuận. Nhiều khả năng PHR sẽ không trực tiếp đầu tư mà hợp tác với đối tác hoặc chuyển giao, hưởng tiền đền bù đất. Nếu hưởng tiền đền bù, với 600ha, PHR có thể nhận khoảng 1.200tỷ tiền đền bù với giả định 2 tỷ/ha. Trường hợp PHR triển khai làm luôn với giả định giá cho thuê 90$ ( thấp hơn khu vực nhiều) và diện tích thương phẩm 70% của 600ha thì doanh thu dự kiến là 9.450 tỷ cho toàn bộ dự án. Tỷ suất lợi nhuận do là đất chuyển đổi KCN do đó biên LNST sẽ ở mức 50%, giả định tỷ suất chỉ là 35% thì LNST của dự án là: 3.300 tỷ.

- KCN Bắc Tân Uyên 1 & 4 (Bình Dương, tổng 1.350 ha): Đang nghiên cứu bổ sung vào quy hoạch tỉnh. PHR định hướng sẽ tự phát triển các KCN này khi được chấp thuận, nhưng do quy mô lớn và thủ tục phê duyệt phức tạp, các dự án này có thể diễn ra sau 2025-2026.

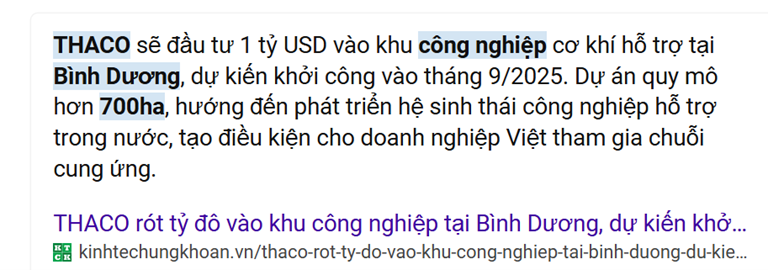

Thời gian gần đây báo chí đưa tin khá nhiều về việc THACO sẽ xin đầu tư KCN Bắc Tân Uyên 1 với quy mô 700ha, lộ trình xây dựng và triển khai để dự án khởi công vào tháng 9/2025. Với mức đền bù trung bình 2,5 tỷ đồng/ha, chi phí cho 600 ha sẽ là 1.750 tỷ đồng. Nếu thuận lợi khoản này sẽ được ghi nhận vào lợi nhuận cho PHR vào cuối năm 2025.

- KCN Hội Nghĩa (Bình Dương, 715 ha): Thuộc kế hoạch PHR làm chủ đầu tư, hiện chờ quy hoạch chi tiết. Quy mô khá lớn, dự kiến triển khai sau khi Tân Lập hoàn thành.

- KCN Tân Bình mở rộng (Bình Dương, 1.055 ha): Dự án mở rộng KCN Tân Bình hiện hữu của PHR. Tuy nhiên chưa được đưa vào kế hoạch 2021-2030 của tỉnh, tức lùi tiến độ sau 2030. Do đó trong trung hạn, dự án này chưa đóng góp.

- Các cụm công nghiệp: PHR có kế hoạch phát triển 8 cụm CN trên 1.019 ha (sau khi quy hoạch tỉnh được duyệt). Triển vọng triển khai các cụm CN có thể nhanh hơn KCN do thủ tục đơn giản hơn. Dù quy mô từng cụm nhỏ, tổng cộng 1.000 ha cũng sẽ đóng góp đáng kể doanh thu khi thực hiện (dự kiến sau 2025).

Đánh giá chung: PHR đang chuyển đổi mô hình kinh doanh từ thuần cao su sang kết hợp phát triển khu công nghiệp. Công ty đã thành công ở các dự án đầu tiên (VSIP3, Nam Tân Uyên 3) với khoản lợi nhuận một lần gần 1.800 tỷ (đã thu) và vẫn còn lợi ích dài hạn (20% LN VSIP3 và 33% LN NTU3). Trong tương lai 5-10 năm tới, loạt dự án mới (Tân Lập 1, Lai Hưng, Hội Nghĩa, Bắc Tân Uyên…) sẽ mở ra dư địa tăng trưởng lớn cho PHR.

Tin tích cực là một số dự án PHR (Tân Lập 1, Lai Hưng) đã nằm trong quy hoạch quốc gia, hứa hẹn được xúc tiến sớm. Nhìn chung, mảng KCN của PHR có triển vọng rất lớn, giúp đa dạng hóa nguồn thu ngoài mủ cao su trong dài hạn.

Bảng: Một số dự án KCN chính của PHR và lợi ích thu được

DỰ PHÓNG KQKD 2025-2027

Với nền tảng hoạt động cao su ổn định và loạt dự án KCN triển vọng, kết quả kinh doanh của PHR được dự báo sẽ tăng trưởng mạnh mẽ từ 2025 trở đi. Dưới đây là một số kịch bản dự phóng:

- Giả định các dự án trọng điểm đúng tiến độ hoặc nhanh hơn. Cụ thể, VSIP III đóng góp đều đặn ~120 tỷ LNST mỗi năm từ 2025; Nam Tân Uyên 3 bàn giao đất mạnh từ 2025 - 2026 (PHR nhận 200-250 tỷ LNST liên kết năm 2025); KCN Tân Lập 1 khởi công năm 2025 và cho thuê những lô đất đầu tiên cuối 2025 (ghi nhận lợi nhuận 100-150 tỷ năm 2025). Đồng thời dự án Bắc Tân Uyên 1 chuyển giao cho Thaco 700ha dự kiến thu về 1.750 tỷ.

Theo đó:

- Năm 2025: LNST 2025 ước đạt 2.380 tỷ( trong đó doanh thu từ mảng cao su: 1.400 tỷ biên LNST: 20% dự phóng là: 280 tỷ + LNST 2.100 tỷ là từ KCN. Tốc độ tăng trưởng LNST >481% so với 2024. EPS 2025 tương ứng khoảng 17.600 đ/cp. Như vậy Pefw của PHR là 3.7 lần -> Siêu hấp dẫn

- Năm 2026: Đây có thể là năm đột biến nếu nhiều dự án đồng loạt thu hoạch. KCN Tân Lập 1 bước vào giai đoạn cho thuê lớn (giả sử cho thuê 50-70ha năm đầu), VSIP III giai đoạn 2 bắt đầu, NTU3 vào cao trào, và có thể PHR nhận đền bù Lai Hưng. Lúc đó LNST PHR có thể vượt 1.000 tỷ đồng ngay cả khi không còn khoản lợi nhuận đột biến từ khoản chuyển giao cho THACO. Kịch bản tích cực cho thấy EPS vẫn sẽ có thể duy trì trên 7.000-8.000 đ vào 2026-2027 (tương đương gấp ~2 lần so với hiện tại). Đặc biệt, nếu thu nhập từ đền bù đất Lai Hưng (600ha) nếu được ghi nhận một lần, lợi nhuận một năm có thể vượt 1.400-1.500 tỷ (một mức kỷ lục mới).

- Kịch bản rất tích cực (dài hạn): Từ 2027 trở đi, các siêu dự án như Bắc Tân Uyên 1&4 (còn lại 650ha sau khi đã cho THACO làm) và Hội Nghĩa (715ha) có thể bắt đầu triển khai. Đây là giai đoạn PHR có thể duy trì lợi nhuận cao liên tục nhờ chu kỳ phát triển KCN nối tiếp nhau (dự án này triển khai xong, dự án khác tiếp nối). Trong kịch bản thuận lợi nhất, PHR có thể duy trì LNST quanh ngưỡng 1.000 -1.500 tỷ/năm trong nhiều năm liền sau 2026, biến công ty từ một doanh nghiệp cao su truyền thống thành nhà phát triển KCN hàng đầu tại Bình Dương. Tuy nhiên, kịch bản này phụ thuộc rất lớn vào môi trường pháp lý và nhu cầu thị trường tại thời điểm đó.

Lưu ý: Hoạt động cao su cốt lõi vẫn tạo doanh thu ~1.200-1.500 tỷ và LNST 200-300 tỷ mỗi năm (giả định giá mủ duy trì 35-40 triệu/ tấn). Đây là phần nền tảng ổn định giúp PHR trang trải chi phí và duy trì dòng tiền dương. Các dự án KCN sẽ quyết định mức tăng trưởng đột biến của lợi nhuận từng năm.

PHÂN TÍCH TÁC ĐỘNG CỦA BỐI CẢNH VĨ MÔ LÊN PHR

- Chính sách đất đai: Việc sửa đổi Luật Đất đai và cải cách thủ tục hành chính có ảnh hưởng trực tiếp đến tiến độ triển khai KCN. Chính phủ đang chủ trương đẩy nhanh phê duyệt các khu công nghiệp mới để đón dòng vốn đầu tư, đặc biệt tại các tỉnh trọng điểm như Bình Dương. Quy hoạch sử dụng đất quốc gia thời kỳ 2021-2030 đã được thông qua, trong đó Bình Dương dự kiến bổ sung 18 KCN mới với 6.573 ha đến năm 2030. Nhiều dự án của PHR (Tân Lập 1, Lai Hưng…) đã lọt vào danh sách này, cho thấy thuận lợi về mặt chủ trương. Tuy nhiên, thủ tục đền bù, chuyển đổi mục đích đất lâm nghiệp và xác định nghĩa vụ tài chính đất (tiền sử dụng đất) vẫn rất phức tạp. Ví dụ, dự án Nam Tân Uyên 3 phải chờ tỉnh duyệt tiền sử dụng đất trước khi cho thuê. Nếu các quy định mới minh bạch và đơn giản hóa quá trình này, PHR sẽ rút ngắn được thời gian triển khai dự án, sớm đưa đất ra kinh doanh. Ngược lại, nếu khung pháp lý chậm cải thiện, các rủi ro trì hoãn dự án vẫn còn. Nhìn chung, cải cách đất đai đang theo hướng tích cực, hỗ trợ doanh nghiệp có quỹ đất lớn như PHR.

- Chính sách thuế: Thuế suất thuế TNDN hiện hành 20%. PHR đóng thuế đầy đủ cho hoạt động cao su và cả thu nhập từ đền bù đất (coi như thu nhập khác). Các dự án KCN mới nếu do PHR tự đầu tư có thể được ưu đãi thuế (thường miễn 2-4 năm đầu, giảm 50% trong 9 năm tiếp) tùy khu vực. Điều này giúp tăng lợi nhuận ròng cho mảng KCN sau này. Ngoài ra, việc Nhà nước điều chỉnh chính sách thu tiền thuê đất KCN (mức phí nộp ngân sách) sẽ ảnh hưởng đến biên lợi nhuận dự án. Nếu tiền sử dụng đất cao, lợi nhuận PHR thu về sẽ thấp hơn và ngược lại. Hiện tại, chi phí đất của VSIP3 giai đoạn 2 đã có quyết định vào 12/2023, tạo điều kiện đẩy nhanh tiến độ các giai đoạn sau. Nhìn chung, chính sách thuế và tiền đất ổn định sẽ giúp PHR dễ dự tính hiệu quả dự án, trong khi biến động bất thường (như tăng mức thu quá cao) là rủi ro cần theo dõi.

- Xu hướng FDI và công nghiệp: Dòng vốn FDI vào Việt Nam vẫn duy trì tích cực, đặc biệt trong lĩnh vực sản xuất chế tạo. Bình Dương là một trong những địa phương dẫn đầu thu hút FDI (luỹ kế 40,4 tỷ USD, xếp thứ 3 cả nước). Tỷ lệ lấp đầy KCN Bình Dương hiện rất cao (trung bình 93%), dẫn đến thiếu nguồn cung đất công nghiệp cho các nhà đầu tư mới. Đây chính là cơ hội vàng cho các dự án KCN của PHR: thị trường có sẵn nhu cầu lớn chờ đợi nguồn cung mới. Các khách thuê lớn như LEGO, Pandora đã đăng ký tại VSIP3 cho thấy sức hút của khu vực. Bên cạnh đó, xu hướng Trung Quốc +1 và chuyển dịch chuỗi cung ứng sang Việt Nam sẽ tiếp tục nếu môi trường vĩ mô ổn định. PHR với vị trí đất đai tại trung tâm công nghiệp miền Nam sẽ được hưởng lợi trực tiếp. Tuy vậy, công ty cũng đối mặt sự cạnh tranh từ các “ông lớn” phát triển KCN khác (như Becamex IDC, VSIP, Viglacera, KBC…). PHR có lợi thế quỹ đất sạch sẵn có, nhưng còn hạn chế về kinh nghiệm phát triển KCN (so với Becamex, VSIP). Do đó, hợp tác với các đối tác chiến lược (như cách PHR hợp tác VSIP, NTC) sẽ giúp giảm rủi ro và nâng cao năng lực triển khai.

- Thị trường cao su thiên nhiên: Cao su vẫn đóng góp ~80-90% doanh thu PHR nên các yếu tố như giá cao su, cung cầu thị trường ảnh hưởng đáng kể đến dòng tiền công ty. Triển vọng vài năm tới, nhu cầu cao su thế giới được dự báo tăng trở lại nhờ kinh tế phục hồi hậu Covid, đặc biệt cầu từ Trung Quốc ngoài ra hiện tại cao su tự nhiên của thế giới vẫn đang THIẾU HỤT NHẸ.

Tóm lại, bối cảnh vĩ mô ủng hộ PHR chuyển mình: nhu cầu KCN cao, chính sách đất đai dần tháo gỡ, lãi suất giảm hỗ trợ đầu tư phát triển KCN cũng như doanh nghiệp mở rộng hoạt động SXKD.

ĐỊNH GIÁ CỔ PHIẾU PHR

Phương pháp định giá: Với PHR, cần kết hợp nhiều phương pháp do doanh nghiệp có hai mảng tài sản lớn: (1) Mảng cao su truyền thống (dòng tiền ổn định nhưng tăng trưởng thấp) – có thể định giá theo P/E hoặc DCF; (2) Mảng bất động sản KCN (giá trị tài sản đất lớn, lợi nhuận đột biến) – phù hợp định giá theo RNAV (Revalued Net Asset Value):

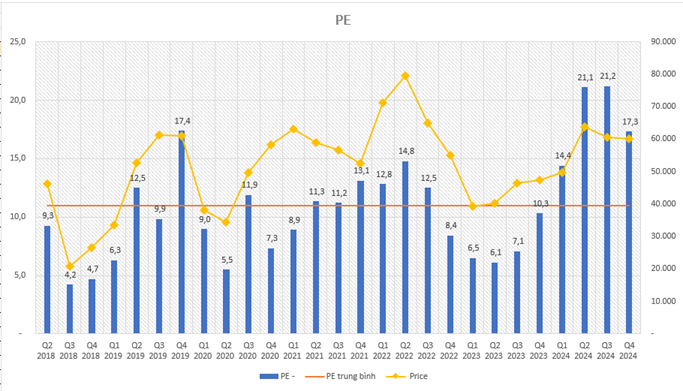

- Định giá theo P/E: Tại thị giá khoảng 64.500 đ/cp (ngày 10/3/2025 ngày làm báo cáo), PHR đang giao dịch với P/E trailing ~18x (dựa trên EPS ~3.600đ năm 2024). Nếu xét trên lợi nhuận bình quân 3 năm (2022-2024) ~680 tỷ (~EPS 5.000đ), P/E trung bình ~12,8x – tương đối hợp lý. Tuy nhiên định giá theo PE thì nên dùng Pefw sẽ chuẩn xác hơn là PE quá khứ.

Trường hợp dự phóng theo Pefw 2025 thì PE ở mức 3.7 lần trường hợp thận trọng giống năm 2020 PHR đột biến lợi nhuận thì PE chấp nhận trung bình quanh 7 lần -> Mức giá dự phóng của PHR vào khoảng 123.000đ ( tăng gấp đôi so giá hiện tại)

- Định giá theo P/B: Giá trị sổ sách (BVPS) của PHR cuối 2024 vào khoảng 32.000-33.000 đ/cp. Như vậy P/B hiện tại ~2,0x. Hệ số này tương đương trung bình ngành cao su (do GVR ~2x) nhưng thấp hơn một số doanh nghiệp KCN có quỹ đất lớn (ví dụ: BCM P/B ~3,5x, SIP ~3x…). Lịch sử cho thấy PHR thường giao dịch quanh P/B 2,1-2,3x, tương ứng chiết khấu nhẹ khoảng 10-12% so với RNAV tài sản đất. Hiện tại, PHR đang có mức chiết khấu khoảng đó, hàm ý thị trường phần nào đã phản ánh giá trị thực của doanh nghiệp. Tuy nhiên, nếu PHR triển khai thành công các dự án mới và gia tăng giá trị tài sản, RNAV sẽ nâng lên và thị giá có thể tiếp tục dư địa tăng.

- Định giá RNAV (giá trị tài sản ròng tái định giá): Đây là phương pháp quan trọng để đánh giá mảng KCN của PHR. RNAV của PHR dựa trên:

Giá trị hiện tại của quỹ đất KCN: gồm giá trị đã ghi sổ + thặng dư ước tính nếu chuyển đổi thành KCN. Các CTCK ước tính RNAV của PHR dao động quanh 60.000-75.000 đ/cp tùy giả định tiến độ. Chẳng hạn, HSC định giá theo từng phần (SoTP) cho kết quả RNAV ~63.800 đ/cp (điều chỉnh tại 2024). BSC vào 7/2023 định giá RNAV cho năm 2023 là 57.300 đ/cp, và cập nhật năm 2024 lên khoảng 64.800 đ/cp. Mới đây, VietCapital Securities nâng giá mục tiêu PHR lên 73.700 đ/cp (MUA) dựa trên RNAV các KCN (bao gồm Tân Lập, Tân Bình mở rộng) cộng với định giá mảng cao su. Các định giá này đều cao hơn thị giá hiện tại, cho thấy cổ phiếu PHR đang giao dịch thấp hơn giá trị tài sản ròng của doanh nghiệp.

Giá trị mảng cao su & gỗ: Mảng này có thể định giá bằng DCF hoặc P/E riêng. Với sản lượng ~32 nghìn tấn/năm và giá bán bình quân ~40 triệu/tấn, doanh thu ổn định quanh 1.200-1.400 tỷ. Giả định biên EBITDA ~20% và dòng tiền tăng trưởng chậm, giá trị hiện tại mảng cao su khoảng 2.000-2.500 tỷ (tương đương ~15.000-18.000 đ/cp). Mảng gỗ chế biến nhỏ, có thể định giá P/E ~7-8 lần, giá trị không đáng kể (<1.000 đ/cp).

Giá trị các khoản đầu tư liên kết: Chủ yếu là 33% cổ phần NTC. Thị giá NTC hiện ~300.000 đ, ước tính phần sở hữu của PHR ~1.000 tỷ. Ngoài ra PHR có thể góp 20% vốn vào VSIP3 (sau khi thống nhất tổng mức đầu tư) trong 2024 – khoản đầu tư này cũng mang giá trị tiềm ẩn lớn (phần vốn góp và lợi nhuận giữ lại tương lai từ VSIP). Mà ít bên nhìn nhận đánh giá.

Tổng hợp các thành phần trên, RNAV mỗi cổ phiếu PHR có thể đạt 80.000 đ tùy cách tính. Hiện thị giá ~64.000 đ đang thấp hơn RNAV ước tính ~33%, tức là đang có mức chiết khấu hấp dẫn cho nhà đầu tư trung dài hạn. Mức chiết khấu này phản ánh rủi ro tiến độ dự án (thị trường luôn đòi hỏi dự án phải thực sự triển khai mới ghi nhận vào định giá đầy đủ)

Hiện tại, đa số các báo cáo phân tích đều đánh giá MUA/ khả quan đối với PHR nhờ định giá hấp dẫn và tiềm năng dài hạn từ quỹ đất KCN. Ví dụ, BSC khuyến nghị MUA với giá trị hợp lý 2024 là 64.800đ; VCSC (VietCap) nâng khuyến nghị lên MUA với giá mục tiêu 73.700đ

Kết luận đầu tư: PHR là cổ phiếu mang tính chất “tài sản” nhiều hơn là “thu nhập” – nghĩa là giá trị nằm ở quỹ đất và dự án trong tương lai. Nhà đầu tư mua PHR cần có tầm nhìn trung dài hạn, chấp nhận biến động lợi nhuận ngắn hạn. Với những ai tin tưởng vào câu chuyện khu công nghiệp tại Bình Dương và khả năng thực thi của PHR, mức giá hiện nay vẫn còn hấp dẫn so với giá trị nội tại. Thời gian tới đây bất kỳ tín hiệu tích cực nào (phê duyệt dự án, khởi công, ký hợp đồng thuê đất lớn) đều có thể là catalyst kéo PHR lên mặt bằng giá mới, phản ánh đúng hơn giá trị tài sản đất đai khổng lồ mà công ty đang nắm giữ.

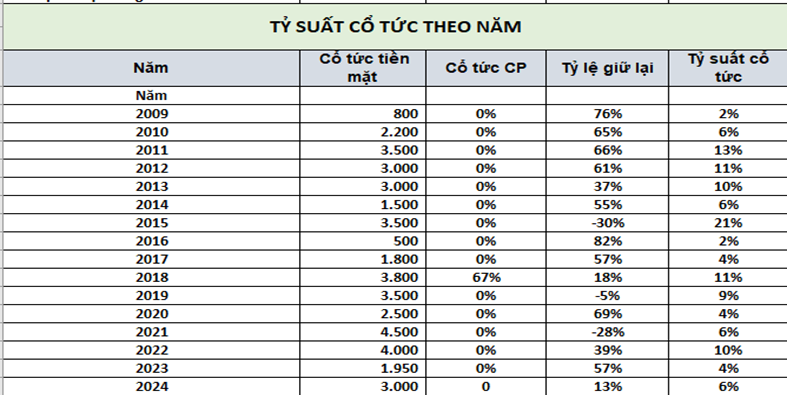

Điều Khánh thích ở PHR ngoài câu chuyện về tài sản tương lai thì PHR vẫn có thể hài hòa lợi ích cho cổ đông dài hạn về tỷ suất cổ tức > 6%/năm. Hơn nhẹ lãi suất ngân hàng kỳ hạn 12 tháng trong thời điểm hiện tại để đảm bảo lợi ích trong dài hạn.

----------

Thực hiện phân tích: NGUYỄN VĂN KHÁNH

Phone: 0917 85 5353

Bài viết được tổng hợp & phân tích dưới góc độ cá nhân khi tham khảo nhiều nguồn như:

- Báo cáo thường niên PHR

- Báo cáo tài chính PHR

- Các báo cáo phân tích của các công ty chứng khoán & các báo

Mọi thông tin trong bài viết mang tính chất tham khảo và thể hiện quan điểm cá nhân của người thực hiện & không đại diện cho bất kỳ tổ chức nào.

Trân trọng!

^^ Thức đêm làm báo cáo dành riêng cho nhóm KH VIP – hi vọng mọi người cũng không share ra ngoài, không may có ra ngoài thì Ace thấy hay café cho mình theo TK: 1190283638 – BIVD - NGUYỄN VĂN KHÁNH ^^

Bài viết liên quan

")

BÁO CÁO PHÂN TÍCH CÔNG TY CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM

")

BÁO CÁO ĐÁNH GIÁ _CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG ( DGC )

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

")

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN ĐẦM SEN NƯỚC ( DSN)

")

CƠ HỘI ĐẦU TƯ : CÔNG TY CP PHÁT TRIỂN HẠ TẦNG VĨNH PHÚC ( IDV)

")