BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

SƠ LƯỢC VỀ BMP:

- BMP là doanh nghiệp có quy mô lớn nhất trong ngành ống nhựa. BMP hiện đang sở hữu 4 nhà máy với tổng công suất thiết kế 150 nghìn tấn/năm ngang bằng với NTP và hơn 40% so với doanh nghiệp đứng thứ 2 là HSG.

- Vị thế dẫn đầu ngành ống nhựa tại thị trường miền Nam. Với lợi thế thương hiệu truyền thống, sản phẩm đa dạng, BMP hiện tại đang nắm giữ khoảng 43% thị phần ống nhựa miền Nam và 27% thị phần ống nhựa cả nước năm 2018.

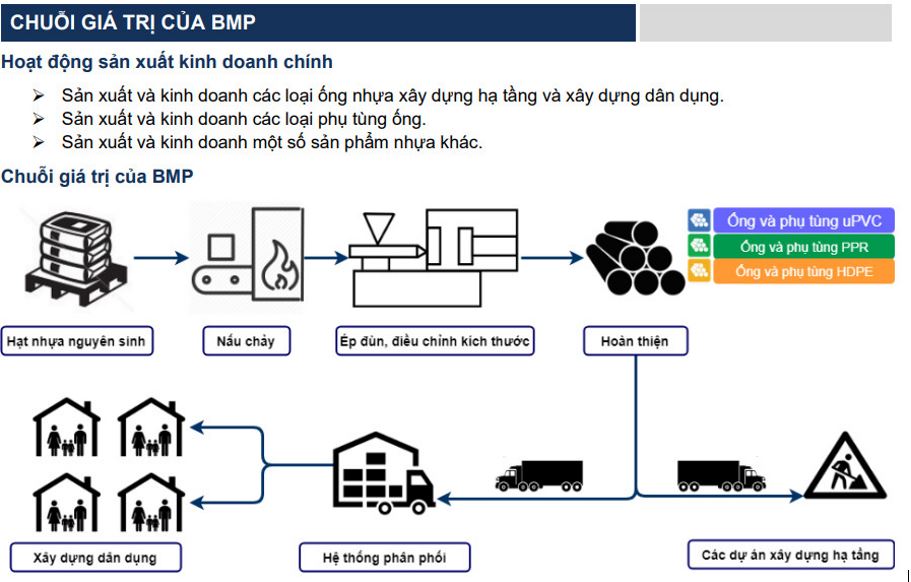

CHUỖI GIÁ TRỊ CỦA BMP:

- Nguyên liệu: Hạt nhựa nguyên sinh của BMP bao gồm 3 loại chính là hạt nhựa PVC (PolyVinyl Clorua), hạt nhựa PP (PolyPropylene) và hạt nhựa HDPE (High Density PolyEthylene).

- Quy trình sản xuất: Quy trình sản xuất ống nhựa của BMP tương đối đơn giản, chủ yếu là quá trình biến đổi vật lý. Hỗn hợp hạt nhựa và các loại phụ gia sau khi được nung chảy sẽ đưa vào dây chuyền ép đùn tạo hình, điều chỉnh kích thước cho ống và cuối cùng là hoàn thiện.

- Sản phẩm đầu ra: Sản phẩm của BMP gồm 3 nhóm sản phẩm chính tương ứng với 3 loại nguyên liệu đầu vào khác nhau là ống và phụ tùng PVC, HDPE và PPR.

- Tiêu thụ: Sản phẩm đầu ra của BMP được tiêu thụ qua 2 kênh là thông qua hệ thống phân phối và bán trực tiếp cho các công trình, dự án. Dòng sản phẩm ống và phụ tùng PVC và PPR phục vụ nhu cầu xây dựng dân dụng được tiêu thụ chủ yếu qua hệ thống kênh phân phối, còn dòng sản phẩm ống và phụ tùng HDPE chủ yếu được bán trực tiếp cho các dự án xây dựng hạ tầng cấp, thoát nước.

ĐIỂM NHẤN ĐẦU TƯ:

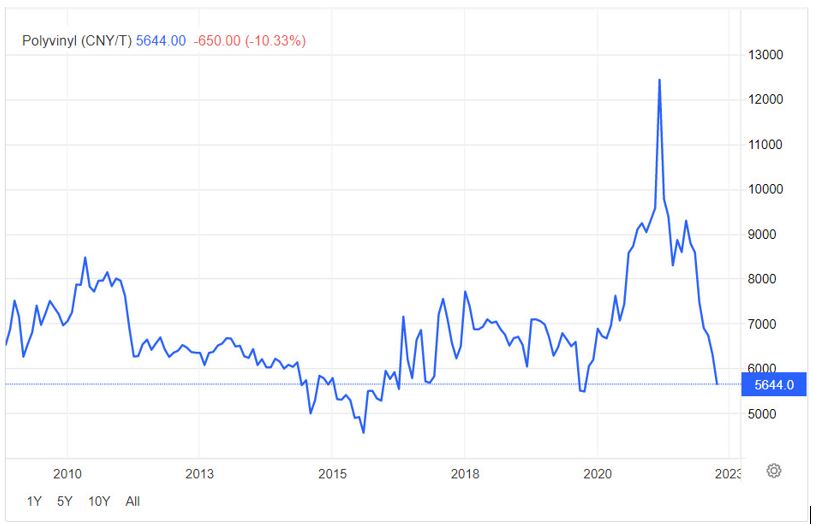

- BMP hưởng lợi nhờ biến động giá nguyên liệu đầu vào. Nguyên liệu nhựa nguyên sinh chiếm tỷ trọng 60% trong cơ cấu chi phí nên biến động giá nguyên liệu nhựa trên thị trường thế giới sẽ ảnh hưởng trực tiếp đến biên lợi nhuận của BMP. Hiện tại giá hạt nhựa nguyên sinh PVC đã giảm rất mạnh kể từ năm 2021 tới nay về lại đáy của năm 2019-2020. Điều này sẽ tiếp tục hỗ trợ cho BMP mở rộng lợi nhuận trong Q4.2022 và đầu năm 2023.

- Giá bán duy trì ở mức cao: Ban lãnh đạo chia sẻ rằng một số cty sản xuất nhỏ đang chạy các chiến dịch ngắn hạn 1-3 tháng nhưng tác động không đáng kể đến BMP. DN chưa có kế hoạch điều chỉnh giá bán. Chi phí bán hàng có thể tăng nếu cty tăng chiết khấu thương mại cho các nhà phân phối và tổ chức hội nghị khách hàng trong chương trình khuyến mãi kỷ niệm 45 năm. Tuy nhiên, tỷ suất lợi nhuận ròng vẫn được dự báo tăng so với nửa đầu năm, thể hiện trong bctc quý 3.2022 biên LNG tăng từ 9% lên trên 11%.

- Nhu cầu ống nhựa xây dựng vẫn tăng trưởng nhờ tăng trưởng xây dựng. Giá trị xây dựng dân dụng được kỳ vọng sẽ tăng trưởng với CAGR = 6,7% và giá trị xây dựng hạ tầng nước sẽ tăng trưởng với CAGR = 7% giai đoạn 2019 – 2023. ( trường hợp vào chu kỳ tăng trưởng BĐS thì CAGR sẽ được mở rộng)

- Tài chính lành mạnh, khả năng sinh lời tốt. BMP là doanh nghiệp có tỷ lệ nợ vay thấp, dòng tiền lành mạnh và tỷ suất lợi nhuận cũng như ROE cao trong các doanh nghiệp nhựa xây dựng niêm yết.

- Cổ tức cao duy trì ở mức 45%-55%/năm tương ứng tỷ suất cổ tức vào mức 8% so với mức giá hiện tại.

PDATE TÌNH HÌNH BÁO CÁO TÀI CHÍNH QUÝ 1.2023 & ĐỊNH GIÁ ANH CHỊ NĐT CÓ THỂ TẢI BÁO CÁO VỀ ĐỌC

( TẢI BÁO CÁO ĐỂ XEM CHI TIẾT)

Thực hiện phân tích: Mr.Khánh - 0917 85 5353

Bài viết liên quan

")

SIÊU CỔ PHIẾU PHR - CHU KỲ TĂNG TRƯỞNG 2025-2027 ( Kỳ vọng tăng 100%)

19/03/2025 14:17:12

2066 Lượt xem

Đọc thêm

")

BÁO CÁO PHÂN TÍCH CÔNG TY CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM

18/03/2025 13:16:07

943 Lượt xem

Đọc thêm

")

BÁO CÁO ĐÁNH GIÁ _CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG ( DGC )

18/03/2025 13:16:07

1304 Lượt xem

Đọc thêm

")

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN ĐẦM SEN NƯỚC ( DSN)

18/03/2025 13:16:07

Báo cáo phân tích DSN phù hợp NĐT trading dài hạn

787 Lượt xem

Đọc thêm

")

CƠ HỘI ĐẦU TƯ : CÔNG TY CP PHÁT TRIỂN HẠ TẦNG VĨNH PHÚC ( IDV)

18/03/2025 13:16:07

778 Lượt xem

Đọc thêm

")