CƠ HỘI ĐẦU TƯ : CÔNG TY CP PHÁT TRIỂN HẠ TẦNG VĨNH PHÚC ( IDV)

LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN:

Công ty Cổ phần phát triển hạ tầng Vĩnh Phúc (VPID) được thành lập theo giấy phép kinh doanh số 1903000030 do Sở Kế hoạch và Đầu tư Tỉnh Vĩnh Phúc cấp ngày 16/06/2003, đăng ký thay đổi lần thứ 27 ngày 03/04/2024 với vốn điều lệ: 358.583.850.000 đồng (Ba trăm năm mươi tám tỷ năm trăm tám mươi ba triệu tám trăm năm mươi nghìn đồng).

Địa chỉ: Khu công nghiệp Khai Quang – TP Vĩnh Yên – Tỉnh Vĩnh Phúc

Ngành nghề chính của IDV : Cho thuê KCN, quản lý hạ tầng và xử lý nước thải công nghiệp.

Địa bàn: Vĩnh Phúc - Hà Nam - Hải Dương.

- Ngày 16/06/2003: Công ty được thành lập với vốn điều lệ ban đầu là 9,999 tỷ đồng.

- Từ năm 2005 – 2008: Công ty tăng vốn điều lệ lên 35,285 tỷ đồng thông qua các đợt phát hành riêng lẻ, phát hành/phát hành trả cổ tức bằng cổ phiếu cho cổ đông hiện hữu.

- Ngày 01/10/2009: Công ty được UBCK Nhà nước công nhận là Công ty đại chúng.

- Ngày 01/06/2010: Cổ phiếu của Công ty được niêm yết lần đầu và giao dịch trên sàn HNX.

- Ngày 03/08/2011: Thành lập Công ty TNHH MTV VPID Hà Nam do VPID là chủ sở hữu 100% vốn - với mục tiêu quản lý, vận hành KCN Châu Sơn, TP Phủ Lý, Tỉnh Hà Nam.

- Ngày 12/09/2019: Thành lập Công ty cổ phần VPID Vĩnh Phúc do VPID nắm giữ 70% vốn - với mục tiêu xây dựng, quản lý, vận hành nhà xưởng cho thuê.

- Ngày 29/04/2021: Thành lập Công ty TNHH MTV Xây dựng Sông Lô do VPID là chủ sở hữu 100% vốn - với mục tiêu là đơn vị thi công, xây dựng hoàn thiện hệ thống hạ tầng các Khu, Cụm công nghiệp và nhà xưởng do VPID là chủ đầu tư. Kết thúc năm tài chính 2021, vốn điều lệ của VPID đạt 183,513 tỷ đồng, tăng 18 lần so với số vốn điều lệ khi thành lập năm 2003.

- Năm 2022: Tăng vốn điều lệ từ 210,234 tỷ đồng lên 252,279 tỷ đồng (tăng 42,044 tỷ đồng) bằng hình thức phát hành cổ phiếu trả cổ tức cho các cổ đông, tỷ lệ 20%.

- Năm 2023: Tăng vốn điều lệ từ 252,279 tỷ đồng lên 311,814 tỷ đồng. Tổ chức thành công Lễ khởi công Dự án đầu tư xây dựng và kinh doanh kết cấu hạ tầng kỹ thuật KCN Sông Lô II - huyện Sông Lô, tỉnh Vĩnh Phúc.

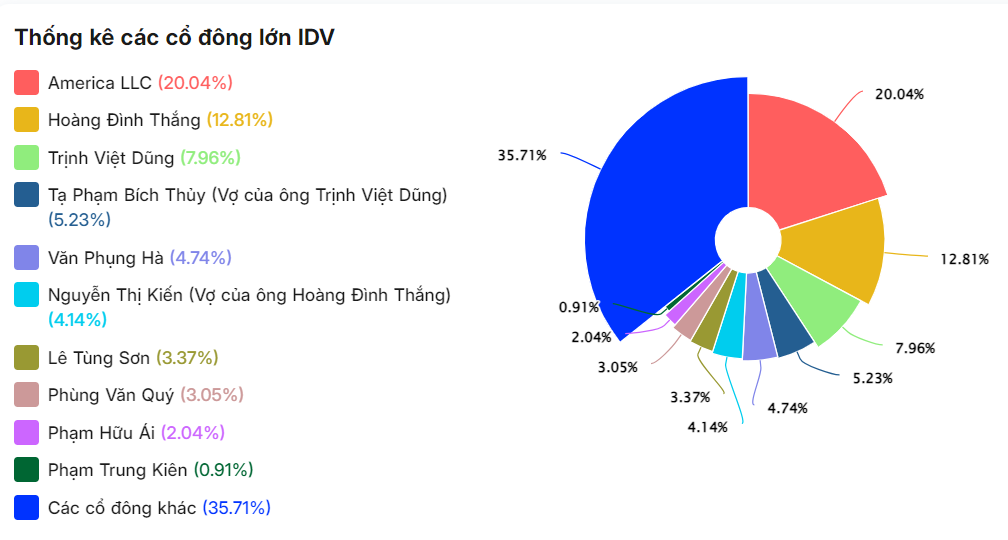

CƠ CẤU CỔ ĐÔNG

Đánh giá cấu trúc cổ đông & động thái cổ đông:

- Cấu trúc cổ đông: Cổ đông IDV rất cô đặc theo đó cổ đông thường chỉ chiếm khoảng 27,7% lượng cổ phiếu của doanh nghiệp tương đương 9,9tr cổ phiếu bên ngoài, thanh khoản trung bình 50 ngày của IDV là 1,7tr cổ phiếu tương ứng với 17% lượng cổ phiếu trôi nổi ngoài thị trường. Thông thường những đợt gia tăng thanh khoản này thường trung với các đợt IDV tăng giá vào năm 2016 & 2020.

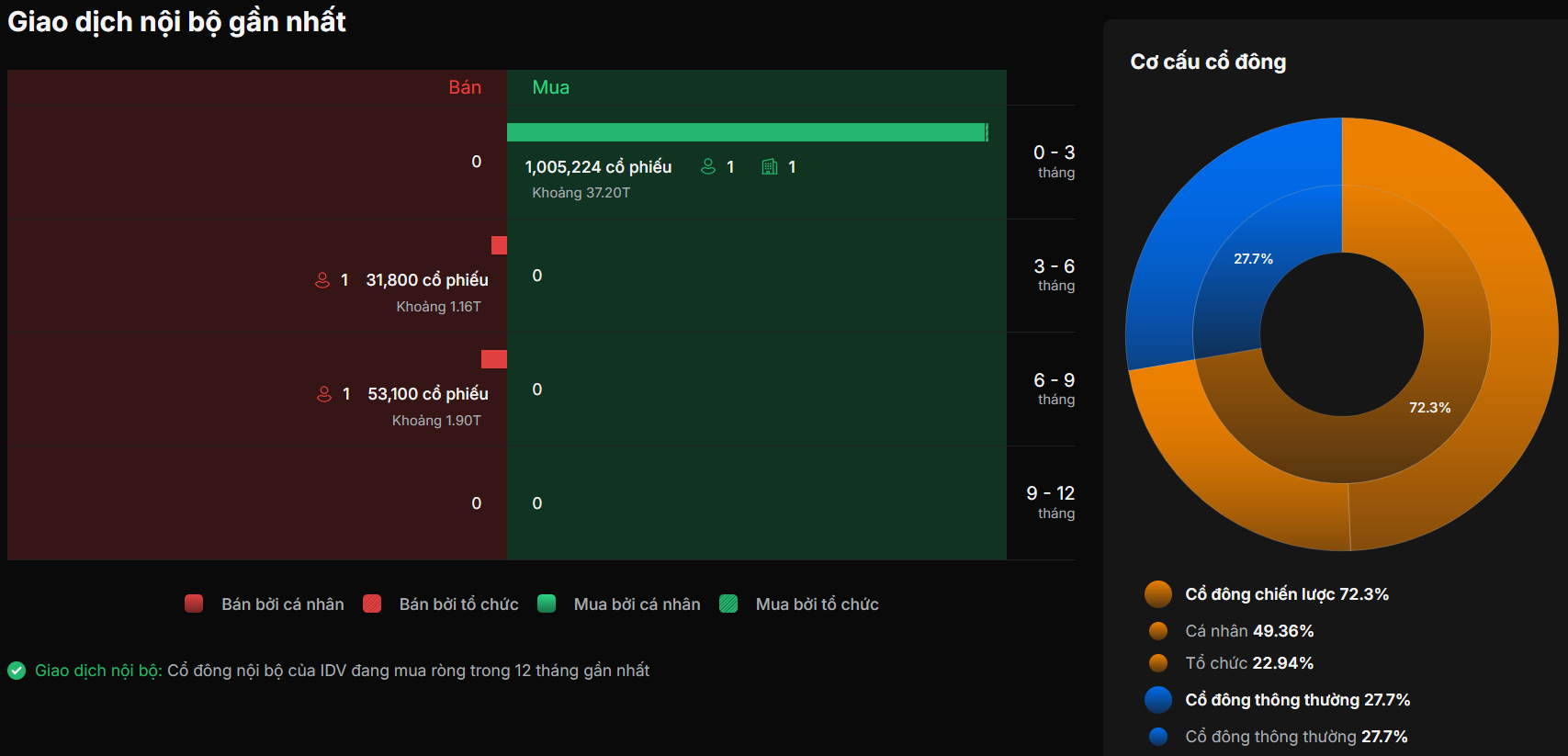

- Động thái cổ đông nội bộ: Tổng lượng đăng ký mua vào kể từ 2023 tới nay là: 1,592,710 cổ phiếu trong khi lượng bán ra là 30,000 cổ phiếu. Đáng chú ý nhất là sự đăng ký MUA vào của vợ chủ tịch HĐQT 1tr cổ phiếu trong năm 2024.Việc đăng ký mua vào ồ ạt của nhóm cổ đông nội bộ thể hiện yếu tố tích cực về kỳ vọng tốt trong tương lai của doanh nghiệp liên quan tới KQKD trong tương lai gần.

Như chúng ta cũng đã phân tích ở các Monster stock trong quá khứ trong loạt bài phân tích các Monster stock ở Việt Nam, tín hiệu đăng ký mua vào của người nội bộ là một tín hiệu quan trọng trong việc bổ trợ cho kỳ vọng KQKD trong tương lai của doanh nghiệp có tính chắc chắn cao.

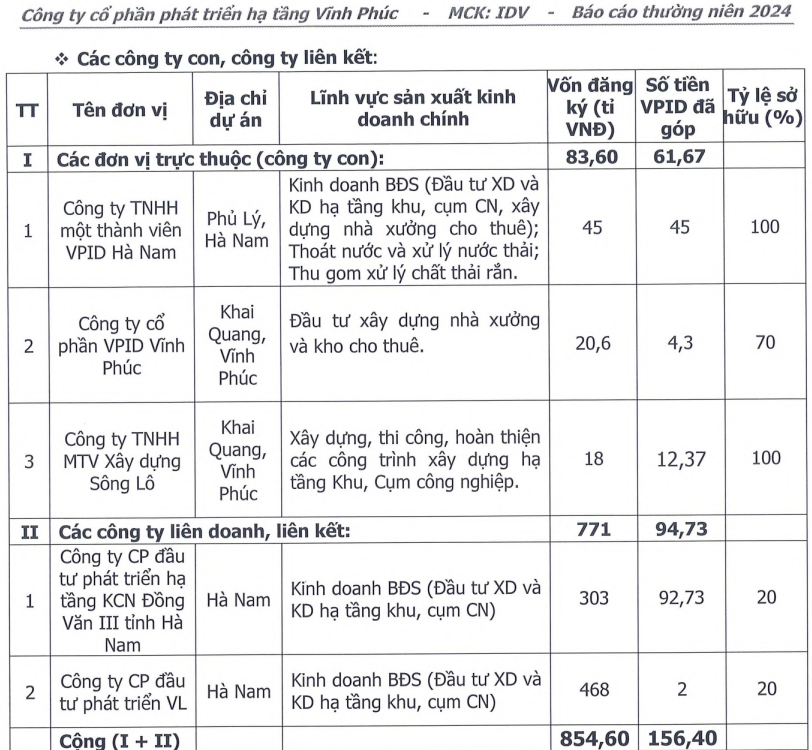

CÔNG TY CON VÀ CÔNG TY LIÊN KẾT

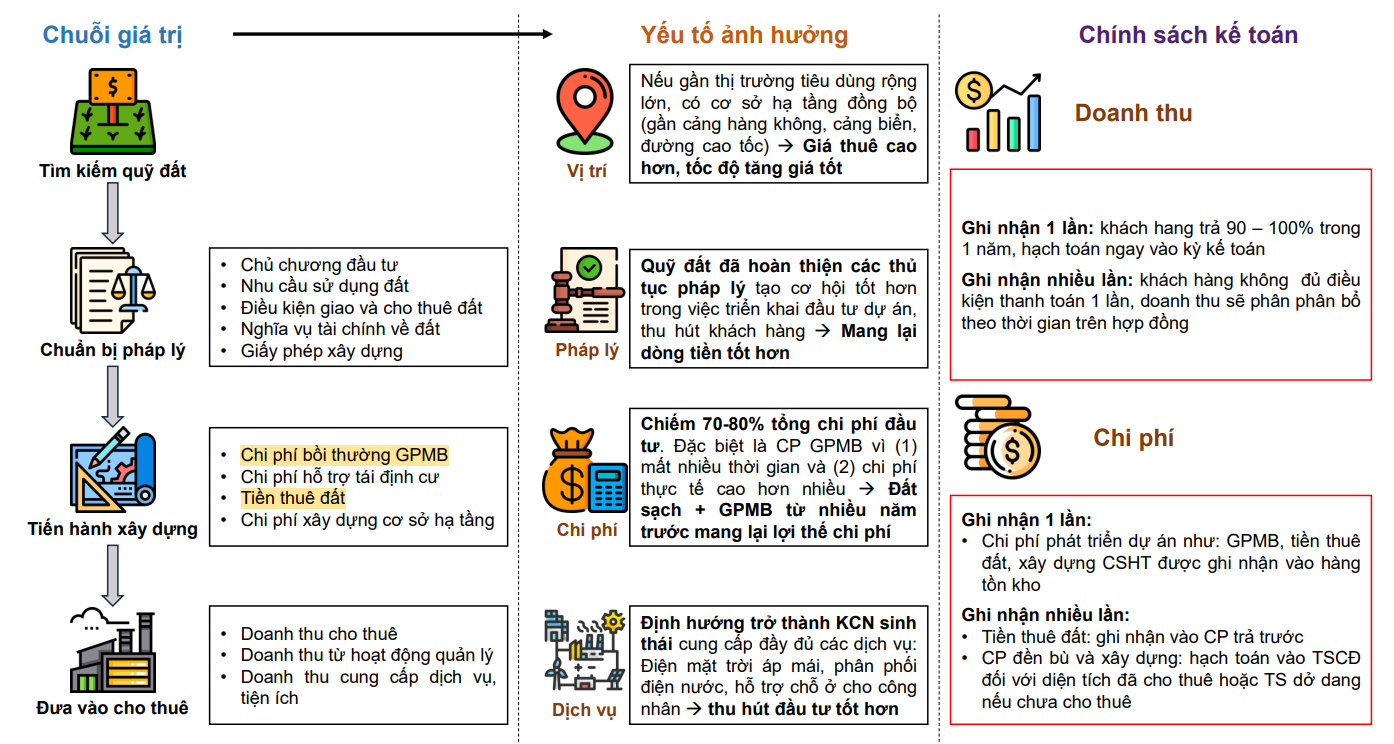

NGÀNH NGHỀ KINH DOANH VÀ CHUỖI GIÁ TRỊ NGÀNH

Những điểm quan trọng đối với ngành BĐS KCN thông qua chuỗi giá trị:

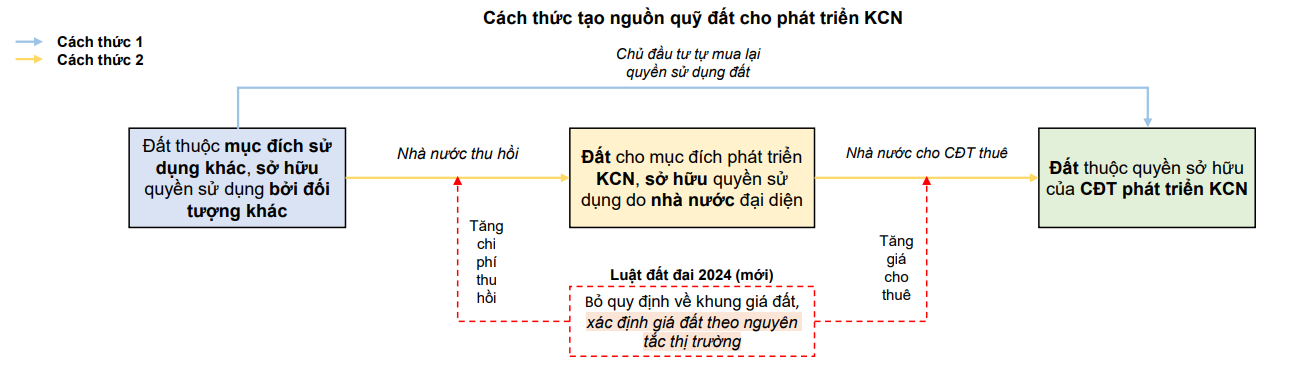

Thứ nhất, chi phí bồi thường và tiền thuê đất tăng lên kể từ năm 2024 đang ảnh hưởng đến biên lợi nhuận của các doanh nghiệp trong ngành bất động sản khu công nghiệp (BĐS KCN). Theo Luật Đất đai 2024, khung giá đất sẽ được bỏ, giá đất mới xác định dựa trên nguyên tắc thị trường. Điều này khiến:

- Chi phí giải phóng mặt bằng tăng lên.

- Thuế sử dụng đất cao hơn, gây áp lực lên biên lợi nhuận.

- Giá thuê KCN tăng, tác động đến cung cầu khi nhu cầu đầu tư giảm và khách thuê cân nhắc do giá cao.

Theo đó, điểm cần mổ xẻ ở đây là những doanh nghiệp có tiền thuê đất trả tiền 1 lần trước 2024 sẽ không chịu tác động bởi luật đất đai mới trong khi các KCN thuê đất trả tiền hàng năm sẽ bị tăng chi phí thuê đất và làm giảm biên lợi nhuận gộp của doanh nghiệp.

Thứ hai, từ 01/01/2024, Việt Nam bắt đầu áp dụng thuế thu nhập doanh nghiệp tối thiểu toàn cầu ở mức 15%. Nếu không áp dụng mức này, các doanh nghiệp sẽ phải đóng phần chênh lệch tại quốc gia đặt trụ sở chính. Điều này làm mất đi lợi thế ưu đãi thuế của Việt Nam. Mặc dù vậy, chính sách này nhìn chung không ảnh hưởng quá lớn trong giai đoạn hiện tại khi nhìn vào tổng FDI đăng ký & giải ngân tới năm 2024 của Việt Nam vẫn đang tăng trưởng tốt.

Tuy nhiên, Chính phủ cam kết tạo điều kiện để thu hút vốn FDI, đặc biệt trong bối cảnh dòng vốn FDI đang rút khỏi Trung Quốc và tìm kiếm điểm đến mới. Việt Nam vẫn là một điểm đến tiềm năng cho dòng vốn quốc tế nhờ các chính sách cải thiện môi trường đầu tư.

Thứ ba, nhiều quốc gia khác đã hỗ trợ nhà đầu tư bằng cách trợ cấp chi phí đầu tư nhà xưởng, máy móc, thiết bị, công nghệ,… để bù đắp thuế tối thiểu. Tại Việt Nam, chưa có các chính sách hỗ trợ tương tự, gây khó khăn trong việc cạnh tranh thu hút vốn FDI. Việc xây dựng các quy định và chính sách hỗ trợ chi phí sẽ giúp Việt Nam tăng cường sức hút đối với các nhà đầu tư quốc tế.

ĐÁNH GIÁ HOẠT ĐỘNG KINH DOANH:

Bài viết liên quan

")

SIÊU CỔ PHIẾU PHR - CHU KỲ TĂNG TRƯỞNG 2025-2027 ( Kỳ vọng tăng 100%)

")

BÁO CÁO PHÂN TÍCH CÔNG TY CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM

")

BÁO CÁO ĐÁNH GIÁ _CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG ( DGC )

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

")

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN ĐẦM SEN NƯỚC ( DSN)

")