BÁO CÁO PHÂN TÍCH SIP - ĐỊNH GIÁ 170,000 (+80%)

Đọc toàn bộ chỉ dành cho thành viên, nếu bạn đăng ký xong zalo Khánh 0917855353 để được duyệt và đọc nội dung ( 20 trang A4)

GIỚI THIỆU VỀ SIP & MÔ HÌNH KINH DOANH

Công ty Cổ phần Đầu tư Sài Gòn VRG (SIP) được thành lập năm 2007 bởi Tập đoàn Công nghiệp Cao su Việt Nam (VRG) cùng các đối tác, với vốn điều lệ ban đầu 250 tỷ đồng. SIP hoạt động chính trong lĩnh vực đầu tư xây dựng và kinh doanh hạ tầng khu công nghiệp (KCN), đồng thời phát triển các dự án khu dân cư và trung tâm thương mại phục vụ KCN. Triết lý của SIP là xây dựng các khu sản xuất hiện đại kết hợp không gian sống tiện nghi, cung cấp dịch vụ một cửa và tiện ích tiêu chuẩn cao nhằm hỗ trợ tối đa nhà đầu tư trong KCN.

Hiện nay, SIP quản lý 4 KCN lớn tại vùng kinh tế trọng điểm phía Nam gồm: KCN Phước Đông (Tây Ninh, 2.436 ha), KCN Đông Nam (Củ Chi – TP.HCM, 342 ha), KCN Lê Minh Xuân 3 (Bình Chánh – TP.HCM, 330 ha) và KCN Lộc An – Bình Sơn (Đồng Nai, 500 ha).

HOẠT ĐỘNG KINH DOANH CHÍNH

Bên trong các KCN, SIP cung cấp trọn gói từ đất công nghiệp có hạ tầng, nhà xưởng và kho bãi xây sẵn cho thuê, đến các tiện ích thiết yếu như điện, nước, xử lý nước thải…. Ngoài ra, SIP còn triển khai các khu đô thị – dịch vụ hỗ trợ cho chuyên gia và người lao động trong KCN, hướng tới mô hình khu công nghiệp tích hợp, phát triển bền vững.

Cấu trúc từng mảng kinh doanh của SIP năm 2023 & 2024

SIP trở thành công ty đại chúng vào năm 2019 và niêm yết trên HOSE từ tháng 8/2023. Từ mức giá tham chiếu 17.200 đ/CP khi lên sàn UpCOM năm 2019, cổ phiếu SIP đã tăng mạnh nhờ triển vọng kinh doanh khả quan. Tính đến ngày 11/03/2025, SIP có vốn hóa khoảng 19.369 tỷ đồng ở mức giá ~92.000 đ/CP.

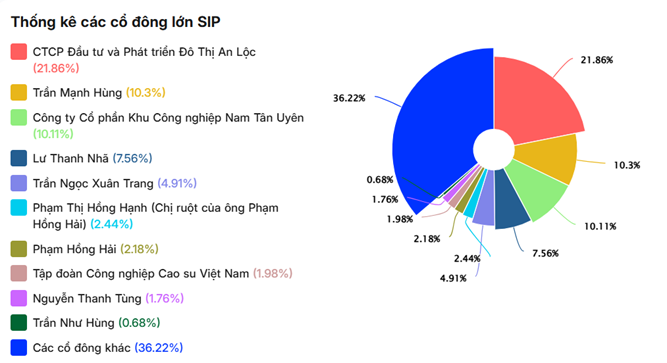

CẤU TRÚC CỔ ĐÔNG

Cơ cấu cổ đông khá phân tán; ban lãnh đạo và một số cổ đông tổ chức (CTCP An Lộc, CTCP KCN Nam Tân Uyên,...) nắm giữ các tỷ lệ đáng kể. Điểm khác biệt trong cơ cấu cổ đông của SIP là cấu trúc cổ đông đang chuyển từ tay nhà nước qua tư nhân điều này sẽ tạo cú hích tốt hơn trong vấn đề đẩy mạnh phát triển và mở rộng. Hiện SIP cũng đang sở hữu chéo tại NTC nắm giữ 700.000 CP theo đó trong ngắn hạn nhiều khả năng SIP sẽ thực hiện thoái phần này để tránh tính trạng sở hữu chéo đồng thời cũng là giúp cho quá trình thoái vốn của GVR và NTC tại SIP thuận lợi hơn trong tương lai.

Như vậy, Số lượng cổ phiếu lưu hành SIP là: 210.533.403 CP, trong đó cổ phiếu do cổ đông lớn & cổ đông nội bộ của SIP nắm giữ 66.2% tương đương 139.4tr cổ phiếu và trôi nổi bên ngoài là 71tr cổ phiếu tương ứng với 33,8%.

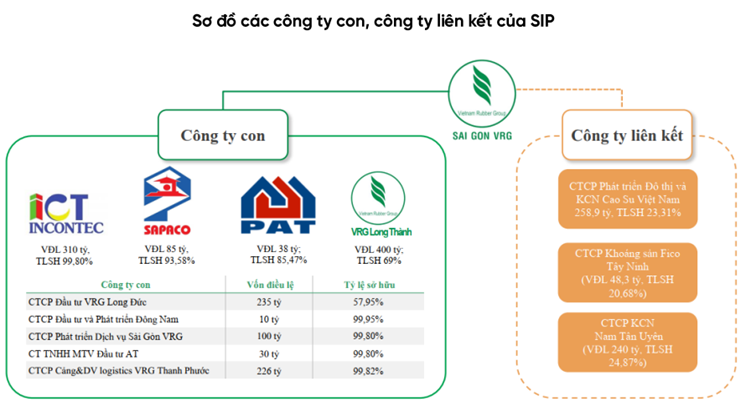

CÔNG TY CON VÀ CÔNG TY LIÊN KẾT

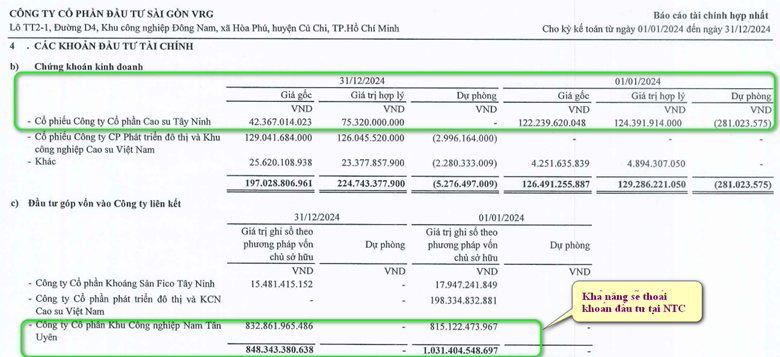

Đối với công ty liên kết: Công ty CP phát triển đô thị và KCN cao su Việt Nam ( VRG) thì SIP sở hữu thông qua công ty con là Incontec và một phần SIP sở hữu. Ngoài ra cổ đông lớn SIP là Công ty cổ phần đầu tư và phát triển đô thị An Lộc cũng sở hữu 8,23% tại đây như vậy SIP sở hữu gián tiếp lên đến hơn 35% cổ phần của VRG và nhiều khả năng không nằm ngoài suy nghĩ thì nếu sắp tới tập đoàn cao su thoái vốn tại VRG thì có thể SIP sẽ tham gia vào deal mua lại này là cao.

Check kỹ VRG Khánh thấy DN này có tài chính và khả năng tăng trưởng tương lai là rất tốt: Link web doanh nghiệp : Công ty VRG ( Đọc về VRG cá nhân mình cũng khá thích, mình sẽ lên bài về VRG sớm để phục vụ ACE cho góc nhìn dài hạn)

Theo đó, BLĐ của VRG sẽ tập trung đầu tư vào 4 dự án mới, bao gồm khu công nghiệp Cộng Hoà giai đoạn 2 và cụm công nghiệp Hoàng Tân tại Hải Dương; khu công nghiệp quốc tế Trường Hải và cụm công nghiệp Lộc Giang 2 tại Long An.

Hiện nay, khu công nghiệp Cộng Hoà giai đoạn 2 đã được tỉnh Hải Dương cập nhật vào quy hoạch tỉnh thời kỳ 2021-2030, tầm nhìn 2050 và được Thủ tướng phê duyệt vào tháng 12/2023. Dự án đã được UBND tỉnh Hải Dương phê duyệt kế hoạch sử dụng đất 2021-2025 với 50ha, giai đoạn 2026-2030 bố trí 140ha. VRG đang hoàn thiện hồ sơ tiếp nhận chủ đầu tư theo quy định.

Cụm công nghiệp Hoàng Tân được tỉnh Hải Dương phê duyệt quy hoạch năm 2009 với diện tích hơn 48ha, hiện còn 5,5ha đất thương phẩm và đã được chấp thuận mở rộng thêm 26,7ha thành 75ha. Phần mở rộng đã được Hải Dương duyệt kế hoạch sử dụng đất 2021-2025. VRG đang hoàn thiện hồ sơ tiếp nhận chủ đầu tư theo quy định.

Khu công nghiệp quốc tế Trường Hải nằm xã Mỹ Thạnh Bắc và Mỹ Thạnh Tây, huyện Đức Huệ, tỉnh Long An với quy mô 162ha. Tổng mức đầu tư dự kiến hơn 2.376 tỷ đồng. Tiến độ thực hiện dự án được chia thành 4 giai đoạn: Quý III/2024 lập hồ sơ đề xuất dự án; quý IV/2024 - quý IV/2025 hoàn thiện các thủ tục pháp lý, giải phóng mặt bằng; quý I/2026 - quý /2027 đầu tư xây dựng; từ quý II/2028 thu hút đầu tư.

Cụm công nghiệp Lộc Giang 2 thuộc huyện Đức Hoà, Long An có quy mô 75ha, đã được cập nhật vào quy hoạch Long An 2021-2030, tầm nhìn 2050, được Thủ tướng phê duyệt vào tháng 6/2023. Hiện tại VRG đang trong quá trình hoàn thiện thủ tục chấp thuận chủ đầu tư.

Trong tương lai gần VRG tạm thời book LN từ dự án KCN cộng hòa trước và con số này được thể hiện rõ trên BCTC phần thuyết minh liên quan tới xây dựng cơ bản dở dang. Vốn hóa doanh nghiệp 631 tỷ ( tiền mặt/CP là 11k, không nợ vay) trong khi với diện tích KCN dự kiến triển khai là 453ha sẽ triển khai trong tương lai thì VRG sẽ là một case đáng để chú ý phân tích trong thời gian tới.

PS: Phân tích SIP mà phân tích tới công liên kết của SIP lại thấy ngon ghê. Giống một case kinh điển xưa có tư vấn KH mình mua ICN nắm từ 2017 tới nay lời hơn 2.000% vẫn chưa có ý định bán do trong quá trình mình phân tích IDC nhận thấy cơ hội này.

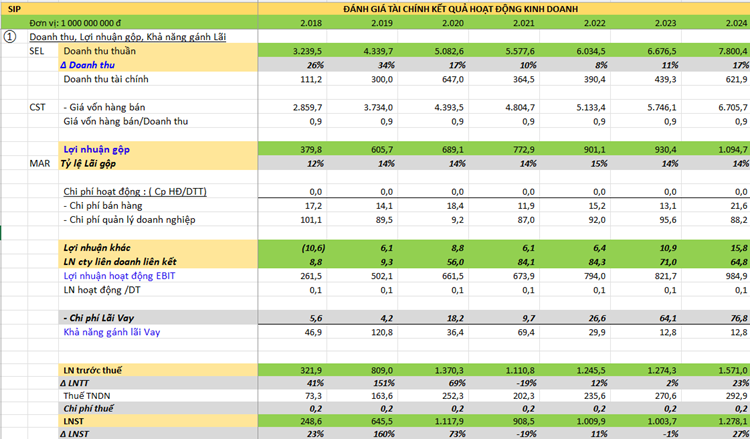

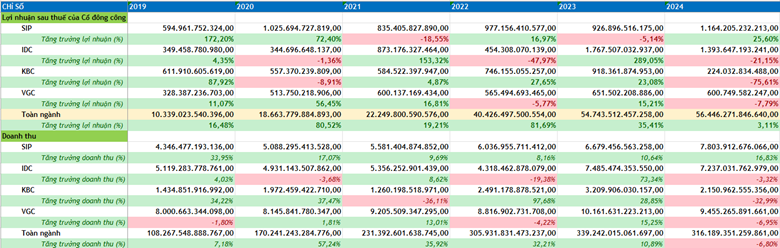

Tình hình tài chính của SIP

Doanh thu và lợi nhuận: SIP duy trì tăng trưởng doanh thu đều đặn những năm gần đây, dù có giai đoạn chững lại do dịch COVID-19. Năm 2020, doanh thu đạt ~5.082 tỷ đồng và lợi nhuận sau thuế khoảng 1.120 tỷ. Sang năm 2021, doanh thu tăng ~10% lên 5.577 tỷ đồng nhưng lợi nhuận sau thuế giảm còn 909 tỷ đồng (giảm 18,8% so với 2020) do chi phí tăng cao trong đại dịch.

Năm 2022, công ty dự kiến kết quả kinh doanh đi xuống (kế hoạch LNST ~668 tỷ đồng, giảm 26%), phản ánh việc thu hút khách thuê mới bị ảnh hưởng bởi COVID-19. Thực tế, SIP đã vượt kế hoạch và lợi nhuận 2022 đạt 1.009 tỷ đồng cao hơn năm 2021 cũng như cao hơn kế hoạch công ty đặt ra

Bước sang năm 2024, SIP ghi nhận doanh thu 7.800 tỷ đồng, tăng 16,8% so với 2023, và lợi nhuận sau thuế 1.278,1 tỷ đồng, tăng 27%. Biên lợi nhuận ròng cải thiện nhẹ lên ~16% năm 2024 (so với ~13.9% năm 2023), nhờ doanh thu tăng và kiểm soát tốt chi phí. Đáng chú ý, kết quả 2024 của SIP đã vượt 61% kế hoạch lợi nhuận năm (kế hoạch ~793 tỷ).

Các chỉ số sinh lời và sức khỏe tài chính:

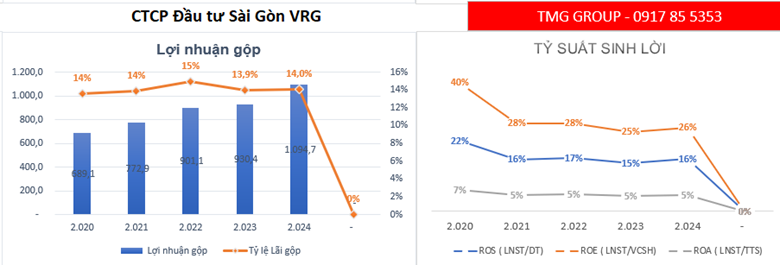

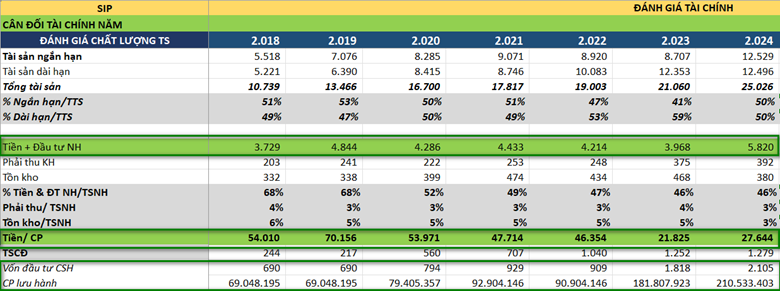

Nhờ mô hình kinh doanh hiệu quả, SIP duy trì ROE ở mức hai con số, khoảng 25-30% trong những năm gần đây. Biên lợi nhuận gộp năm 2024 đạt ~14% (1.095 tỷ lợi nhuận gộp trên 7.804 tỷ doanh thu), biên ròng ~15% như đã nêu. ROA của SIP ở mức trung bình (ước <10%) do tổng tài sản bao gồm lượng tiền mặt lớn và chi phí xây dựng KCN chưa phân bổ hết (do áp dụng ghi nhận doanh thu nhiều năm).

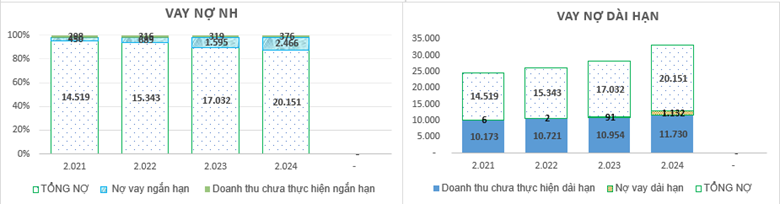

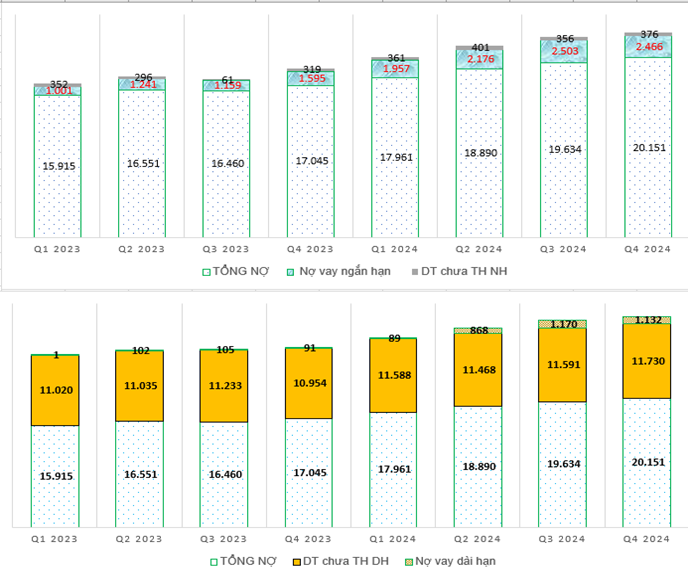

Về đòn bẩy, công ty có cơ cấu tài chính thận trọng. Đến cuối 2024, tổng dư nợ vay tăng lên gần 3.600 tỷ đồng (do SIP vay mới ~1.154 tỷ từ Vietcombank để đền bù mở rộng KCN). Tuy nhiên, nhờ lượng tiền mặt dồi dào, SIP vẫn ở trạng thái tiền mặt ròng hơn 5.820 tỷ: Theo đó,tiền mặt sau khi trừ nợ là 10.600đ/CP tương đương 45,6% vốn chủ sở hữu. Điều này đồng nghĩa SIP hầu như không có nợ ròng, an toàn hơn đáng kể so với nhiều doanh nghiệp cùng ngành. Tỷ lệ nợ vay/vốn chủ sở hữu khoảng 0,5 lần – mức thấp trong ngành.

So sánh với doanh nghiệp cùng ngành:

So với các công ty phát triển KCN khác, SIP có tình hình tài chính lành mạnh và tăng trưởng ổn định. Năm 2024, lợi nhuận sau của công ty mẹ SIP (~1.164 tỷ) cao hơn Viglacera (VGC) với 600.749 tỷ, và cao hơn gấp 5 lần LNST của công ty mẹ Kinh Bắc City (KBC) (224 tỷ), dù còn kém IDC một chút (gần 1.193 tỷ).

Một điểm sáng trong lợi nhuận của SIP đó là tính tăng trưởng ốn định qua các năm thay vì ở các doanh nghiệp KCN khác thì tính ổn định này kém & phụ thuộc nhiều hơn vào việc bàn giao quỹ đất KCN cho các chủ thuê.

Doanh thu của SIP cũng tương đương IDICO (khoảng 7,8 nghìn tỷ so với 7,2 nghìn tỷ), cao hơn nhiều so với KBC (2,2 nghìn tỷ) nhưng thấp hơn VGC (9,4 nghìn tỷ) do VGC còn mảng VLXD truyền thống.

Biên lợi nhuận của SIP (~15%) nhỉnh hơn VGC (~10%) và tương đương IDC (~22% LNST/DT) nếu chưa tính thu nhập tài chính bất thường. Đặc biệt, SIP duy trì dòng tiền ổn định nhờ doanh thu dịch vụ tiện ích, trong khi một số đối thủ như KBC phụ thuộc lớn vào thu nhập bán đất nên kết quả biến động mạnh; năm 2024 KBC sụt giảm 80% lợi nhuận do không ghi nhận được nhiều hợp đồng đất mới. Về đòn bẩy, SIP gần như không nợ ròng, trong khi KBC vay nợ trên 10.000 tỷ (gấp ~0,5 lần vốn CSH 20.682 tỷ) và phải dự kiến phát hành thêm cổ phiếu để cơ cấu nợ. Có thể thấy, SIP có vị thế tài chính vững và hiệu quả sinh lời cao hơn trung bình ngành, tạo nền tảng tốt để tăng trưởng bền vững.

Cấu trúc doanh thu & lợi nhuận

Cơ cấu doanh thu theo mảng kinh doanh của SIP khá độc đáo so với các công ty KCN khác, do đóng góp rất lớn từ mảng tiện ích nội khu. Đây được coi là điểm khác biên lớn nhất với đại đa số KCN hiện tại & cũng có thể coi là chữ New trong “ SẢN PHẨM ĐỘC ĐÁO” tạo ra dòng tiền đều cho SIP.

Dịch vụ tiện ích, điện, nước KCN : Năm 2024, 84% doanh thu của SIP đến từ hoạt động cung cấp điện, nước cho các KCN. Doanh thu mảng này đạt 6.548 tỷ đồng (+9% so với 2023), chiếm tỷ trọng lớn nhất nhờ nhu cầu điện, nước ổn định từ các nhà máy trong KCN. Biên lợi nhuận gộp mảng điện nước năm 2024 khoảng 8,2%, ngang với 8,2 % của 2023. Mặc dù biên lợi nhuận mỏng, mảng điện-nước mang lại dòng tiền đều đặn và đủ bù đắp chi phí vận hành của SIP.

Mảng dịch vụ tiện ích khác trong KCN: như xử lý nước thải, cho thuê hạ tầng viễn thông, logistic nội khu, v.v.) đóng góp khoảng 5.5% doanh thu 2024, đạt 427 tỷ đồng – tăng đột biến +1.364% so với 2023. Sự tăng trưởng này cho thấy SIP đã mở rộng mạnh các dịch vụ gia tăng trong KCN (có thể gồm cả thu phí tiện ích, cho thuê nhà xưởng, kho bãi). Nhờ mở thêm nhiều nhà xưởng/kho cho thuê sẵn và cung cấp dịch vụ một cửa trọn gói, doanh thu tiện ích khác tăng vọt từ mức 29 tỷ năm 2023 lên 427 tỷ năm 2024. Mảng này có biên lợi nhuận gộp ở mức khá cao 68%- 69%, tạo thêm lợi nhuận đáng kể cho công ty.

Hoạt động cốt lõi thứ ba là cho thuê đất KCN. Năm 2024, doanh thu ghi nhận từ cho thuê đất KCN đạt 389 tỷ đồng, chiếm 5% tổng doanh thu. Mặc dù tỷ trọng doanh thu nhỏ, đây lại là mảng mang lại biên lợi nhuận rất cao (Khoảng 68%- 70%).

SIP áp dụng phương pháp hạch toán doanh thu phân bổ theo thời hạn thuê thay vì ghi nhận một lần. Nhờ đó, doanh thu cho thuê đất được trải đều qua các năm, giảm biến động điều này sẽ rất thích hợp cho NĐT dài hạn khi năm nào cũng có phân bổ lợi nhuận để phục vụ hoạt động chia cổ tức. Tuy nhiên, điều này cũng khiến doanh thu kế toán thấp hơn so với thực tế ký kết.

Năm 2024, SIP đã cho thuê mới 74 ha đất (tăng 289% so với 2023) nhưng chỉ một phần nhỏ được ghi nhận ngay. Cụ thể, SIP ký hai hợp đồng lớn: 50 ha với một công ty dệt may của Anh tại KCN Phước Đông (giá thuê 60–70 USD/m²) và 16 ha với SLP Logistics tại KCN Lộc An – Bình Sơn (giá ~230 USD/m²). Tổng giá trị hợp đồng 74 ha này ước tính lên tới ~1.600–2.000 tỷ đồng, song phần lớn sẽ được ghi nhận dần trong tương lai.

Doanh thu chưa thực hiện ngắn hạn & dài hạn (khách hàng trả trước) của SIP là hơn 12.106 nghìn tỷ đây là con số rất lớn cuối 2024 & vẫn tiếp tục tăng lên khi SIP cho KH thuê thêm, diện tích đất còn lại sẵn sàng cho thuê khoảng 960 ha tại Tây Ninh, TP.HCM và Đồng Nai tạo “backlog” doanh thu dài hạn cho Công ty

Một số khoản thu khác:

SIP có doanh thu từ bán nhà xưởng và sản phẩm (bán các nhà xưởng xây sẵn hoặc vật tư thừa), năm 2024 đạt khoảng 117 tỷ (≈1,5% tổng doanh thu, tăng nhẹ +2%). Mảng này chiếm tỷ trọng nhỏ và mang tính không thường xuyên.

Doanh thu khác (bao gồm thu nhập từ hoạt động phụ trợ, thanh lý tài sản,…) đóng góp phần còn lại (~6% doanh thu).

Về cơ cấu lợi nhuận, do mỗi mảng có biên lợi nhuận khác nhau nên đóng góp vào lợi nhuận có sự chênh lệch so với cơ cấu doanh thu. Cụ thể: mặc dù điện nước chiếm 84% doanh thu nhưng chỉ đóng góp khoảng 45–50% lợi nhuận gộp (do biên ~8%). Ngược lại, mảng cho thuê đất chỉ 5% doanh thu nhưng có thể đóng góp tới ~20–30% lợi nhuận gộp nhờ biên rất cao (tương tự như VGC có biên gộp ~62% ở mảng này).

Mảng dịch vụ tiện ích và bán nhà xưởng gộp lại chiếm ~10% doanh thu và đóng góp khoảng 15–20% lợi nhuận gộp (biên trung bình).

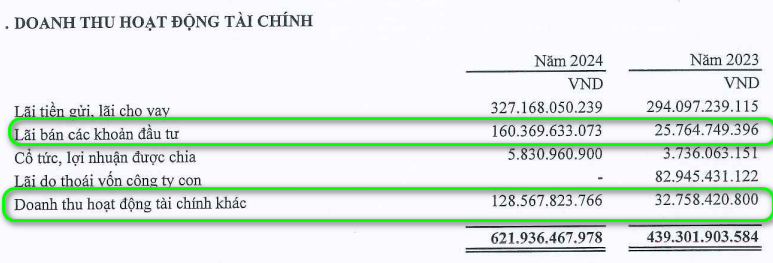

Đặc biệt, năm 2024 thu nhập tài chính của SIP đạt 622 tỷ đồng (+42% YoY), chủ yếu từ lãi bán các khoản đầu tư cổ phiếu (TRC) và khoản đầu tư dài hạn gần 300 tỷ và lãi tiền gửi nhàn rỗi. Khoản lợi nhuận tài chính này chiếm tới 8% doanh thu và đóng góp đáng kể vào LNST năm 2024. Nếu loại trừ khoản một lần này, lợi nhuận cốt lõi từ hoạt động KCN của SIP vẫn tăng trưởng ổn định nhờ các động lực đã nêu.

Tổng thể, cơ cấu doanh thu – lợi nhuận của SIP rất cân đối: có nguồn thu đều đặn ngắn hạn (điện, nước), có nguồn thu lợi nhuận cao dài hạn (cho thuê đất), và thêm các mảng dịch vụ bổ trợ gia tăng giá trị cho khách thuê.

Bối cảnh địa chính trị thế giới ủng hộ SIP thực hiện chiến lược mở rộng khu công nghiệp, cản ICD & cung cấp dịch vụ KCN tạo sự đột phá.

Khi tìm hiểu về SIP Khánh nhận thấy được tham vọng của DN khi liên tục tìm kiếm và mở rộng thêm quỹ đất thông qua 2 chiến lược rõ ràng:

- Một là: Chủ động trong việc tìm kiếm mua lại các DN có lợi thế về phát triển KCN và tìm kiếm cơ hội hợp tác, đầu tư hoặc mua chi phối. ( VRG, TRC,….vv)

- Hai là: Tiếp tục đẩy mạnh và mở rộng KCN hiện hữu thông qua việc xin thêm chủ trương mở rộng KCN hiện hữu.

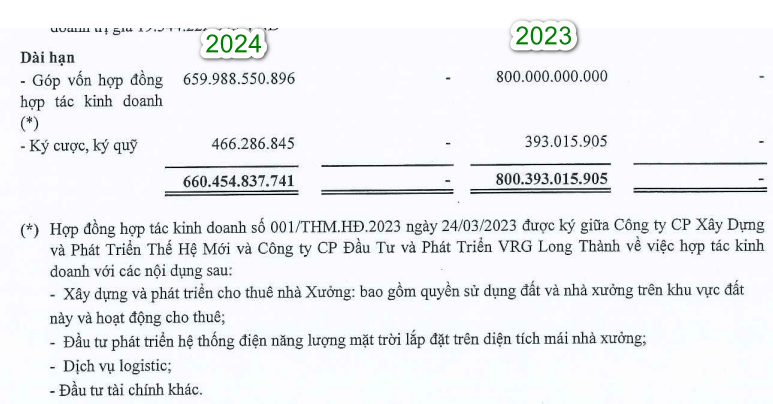

Bên cạnh việc phát triển các dịch vụ : Điện nước trong KCN thì SIP còn một dự án về cảng cạn ICD, đây có thể coi là một bước tiến lớn của ICD trong thời gian tới khi hoàn thiện chuỗi giá trị khác biệt với hoàn toàn các KCN khác.

Một số thông tin của dự án cảng ICD này:

- Vị trí: Định vị bản đồ

- Diện tích: 48 hecta.

- Công suất: Có khả năng tiếp nhận tàu có trọng tải lên đến 2.500 tấn, phục vụ nhu cầu vận chuyển hàng hóa cho Khu liên hợp Công nghiệp - Đô thị - Dịch vụ Phước Đông - Bời Lời và khu vực lân cận.

- Dịch vụ cung cấp: Vận chuyển, lưu kho, lưu bãi, làm thủ tục hải quan, tư vấn khách hàng, đóng gói bao bì, bốc xếp cơ giới các nguyên vật liệu xây dựng như than đá, xi măng, đá, và vận chuyển container hàng hóa đến các cảng quốc tế và ngược lại.

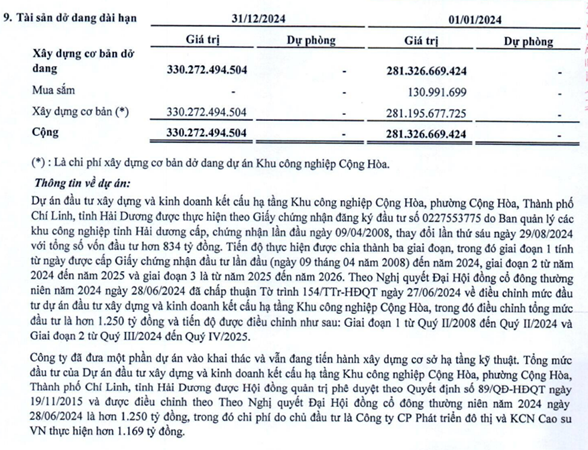

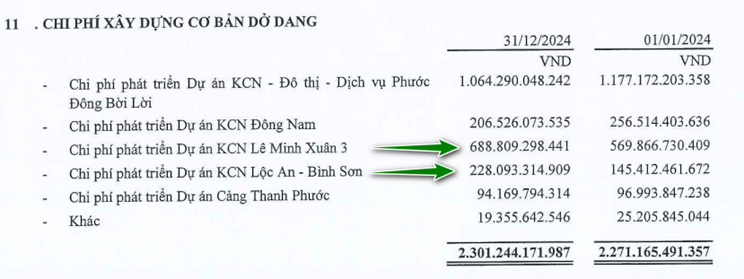

Hiện chi phí phát triển cảng ICD của SIP đang trên 90 tỷ 31/12/2024 ( thuyết minh BCTC ở phần dưới) Khánh có note.

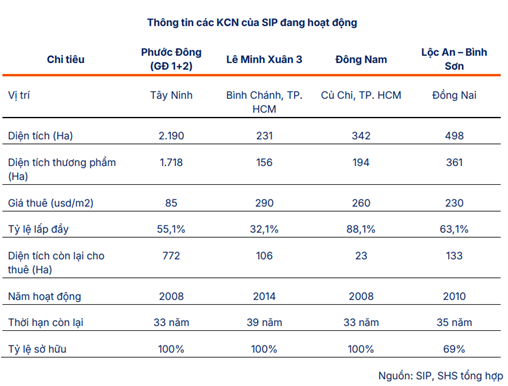

Mở rộng quỹ đất KCN: Với quỹ đất sẵn có có thể cho thuê ~1.036 ha, SIP vẫn đang tiếp tục đầu tư mở rộng các dự án hiện hữu và tìm kiếm dự án mới, bảng dưới đây là tổng hợp các dự án KCN của SIP hiện tại.

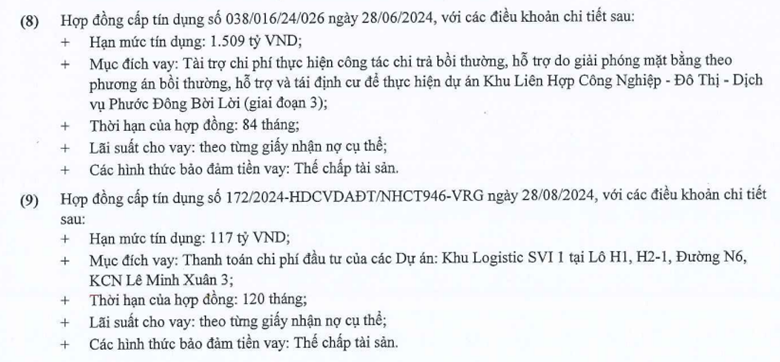

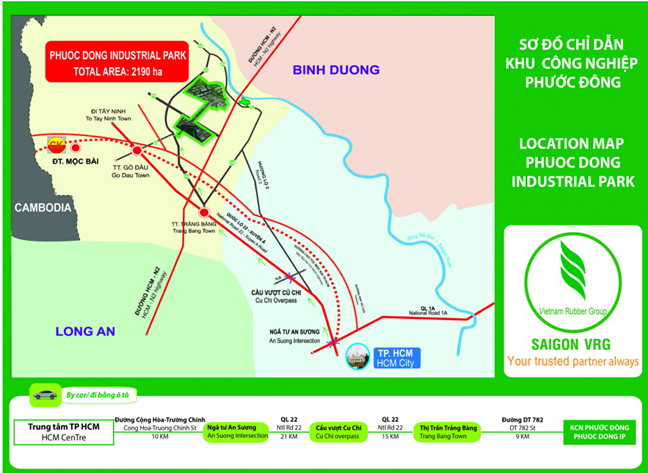

KCN Phước Đông (Tây Ninh) : Công ty đã hoàn thành giai đoạn 1, 2 và đang triển khai giai đoạn 3 (Phước Đông – Bời Lời). KCN Phước Đông là khu liên hợp công nghiệp - đô thị - dịch vụ lớn nhất của SIP, quy mô 2.838 ha (bao gồm giai đoạn 1 và 2 với 2.190 ha và giai đoạn 3 là 650 ha). Năm 2024, SIP vay 1.154 tỷ từ Vietcombank để đẩy nhanh đền bù, giải phóng mặt bằng KCN Phước Đông giai đoạn 3. Điều này cho thấy chiến lược mở rộng quy mô KCN chủ lực nhằm đón đầu nhu cầu tương lai. Giai đoạn 3 dự kiến bổ sung hơn 450 ha đất thương phẩm, giúp tổng diện tích cho thuê của Phước Đông lên đến ~2.436 ha. (Khoản mục này xem thuyết minh trích dưới dựa theo BCTC).

KCN Lộc An – Bình Sơn (Đồng Nai) : Diện tích 498 ha trong đó thương phẩm là 361 ha với giá cho thuê là 230$/m đang bước vào giai đoạn thu hút mạnh khi sân bay Long Thành (gần kề KCN) dự kiến hoạt động năm 2026. SIP đã ký thành công hợp đồng lớn 16 ha với SLP Logistics tại đây trong 2024, báo hiệu sức hấp dẫn của Lộc An – Bình Sơn đối với các nhà đầu tư logistics, công nghiệp phụ trợ sân bay. Công ty sẽ tiếp tục hoàn thiện hạ tầng và đẩy nhanh lấp đầy KCN Lộc An – Bình Sơn điều này được thể hiện rõ nét trên mục dở dang BCTC khi con số đầu năm và cuối năm dịch chuyển mạnh.

KCN Đông Nam (Củ Chi) và KCN Lê Minh Xuân 3 (Bình Chánh). KCN Đông Nam đã lấp đầy gần hết diện tích sau hơn 10 năm hoạt động, mang lại dòng tiền ổn định từ cho thuê lại nhà xưởng và dịch vụ cho các khách đã hiện diện. KCN Lê Minh Xuân 3 mới khai thác từ 2019, đến nay đã hoàn thiện cơ bản hạ tầng. SIP đang tiếp tục phát triển khu đô thị – dịch vụ trong KCN này (khu dân cư khu B) để thu hút chuyên gia và mở bán/cho thuê nhà ở công nhân, dự kiến sẵn sàng từ 2025. Nhìn chung, chiến lược của SIP là tập trung lấp đầy các KCN hiện có đồng thời mở rộng diện tích khi có nhu cầu. Công ty có lợi thế xuất phát từ VRG nên có thể được ưu tiên tiếp cận quỹ đất cao su chuyển đổi trong tương lai. Khi các KCN hiện hữu tiến đến tỷ lệ lấp đầy cao, SIP sẽ đề xuất Nhà nước cho phép mở thêm giai đoạn mới hoặc dự án KCN mới. Việc Chính phủ phê duyệt hàng loạt KCN mới đầu 2025 (như KBC được duyệt 3 dự án lớn ở Hải Phòng, Hải Dương) cho thấy dư địa mở rộng vẫn còn, và SIP hoàn toàn có thể tham gia vào các dự án KCN mới ở vùng lân cận TP.HCM nếu cơ hội phù hợp.

Xu hướng dịch chuyển ngành nghề & thích ứng của SIP: Bối cảnh vĩ mô hiện nay chứng kiến làn sóng dịch chuyển sản xuất từ Trung Quốc và các nước khác sang Việt Nam. Nguồn vốn FDI đăng ký vào lĩnh vực sản xuất công nghiệp tại Việt Nam duy trì ở mức cao, đặc biệt trong các ngành điện tử, công nghệ, dệt may, logistics... SIP đã nắm bắt xu hướng này bằng cách đa dạng hóa cơ cấu khách hàng KCN. Chẳng hạn, năm 2024, công ty thu hút nhà đầu tư dệt may từ Anh Quốc (50 ha) cho thấy Việt Nam vẫn hấp dẫn ngành dệt may truyền thống. Đồng thời, SIP cũng chào đón nhà đầu tư logistics hiện đại (SLP) với yêu cầu hạ tầng chất lượng cao (giá thuê lên tới 230 USD/m²). Điều đó chứng minh SIP có khả năng đáp ứng nhiều loại hình ngành nghề, từ thâm dụng lao động đến công nghệ cao và dịch vụ logistics.

SIP tập trung nâng cấp hạ tầng và dịch vụ KCN để phù hợp nhu cầu nhà đầu tư mới. Công ty đầu tư mạnh vào điện năng (bao gồm điện mặt trời áp mái), đảm bảo nguồn điện ổn định và xanh cho các nhà máy. Hệ thống xử lý nước thải, cấp nước sạch, viễn thông, phòng cháy chữa cháy… tại các KCN của SIP đều được xây dựng theo tiêu chuẩn cao, hướng tới mô hình “KCN sinh thái” trong tương lai. Bên cạnh đó, SIP phát triển mô hình nhà xưởng xây sẵn và kho vận hiện đại trong KCN – điều này rất quan trọng để thu hút doanh nghiệp vừa và nhỏ hoặc các công ty logistics muốn hoạt động nhanh mà không tốn thời gian xây dựng. Việc doanh thu dịch vụ tiện ích tăng mạnh năm 2024 phản ánh chiến lược mở rộng mảng nhà xưởng/kho cho thuê của SIP đã thành công, đáp ứng xu hướng thuê nhà xưởng sẵn có đang thịnh hành.

Link tham khảo về nhà xưởng dựng sẵn của SIP tại KCN: Tại đây!

Rủi ro và lợi thế cạnh tranh của SIP

Các rủi ro chính: Mặc dù có nhiều triển vọng, SIP cũng phải đối mặt với một số rủi ro trong quá trình triển khai dự án:

Rủi ro pháp lý và đền bù đất: Việc mở rộng KCN (như Phước Đông giai đoạn 3) đòi hỏi thời gian làm thủ tục, giải phóng mặt bằng lâu dài. Bất kỳ vướng mắc nào về pháp lý đất đai hoặc khó khăn trong thỏa thuận đền bù với người dân đều có thể trì hoãn tiến độ dự án và làm tăng chi phí. Đây là rủi ro chung của ngành KCN, đòi hỏi SIP phải có kinh nghiệm và quan hệ tốt với chính quyền địa phương để đẩy nhanh thủ tục.

Rủi ro chu kỳ kinh tế và FDI: Nhu cầu thuê đất KCN phụ thuộc lớn vào dòng vốn đầu tư và kế hoạch mở rộng sản xuất của các doanh nghiệp FDI. Trong trường hợp kinh tế thế giới suy thoái mạnh, các công ty có thể giãn hoặc hủy kế hoạch đầu tư mới, khiến tốc độ lấp đầy KCN chậm lại. Chẳng hạn, năm 2023 KBC chứng kiến lợi nhuận sụt giảm do chưa ghi nhận được doanh thu từ các hợp đồng đã ký khi khách hàng trì hoãn triển khai. SIP không tránh khỏi rủi ro này, dù mô hình có sự phân bổ doanh thu & LN giúp giảm tác động ngắn hạn.

Cạnh tranh trong thu hút nhà đầu tư: Khu vực phía Nam có nhiều chủ đầu tư KCN lớn như Becamex (BCM), Sonadezi, VSIP, IDICO… liên tục mở rộng quỹ đất. SIP sẽ phải cạnh tranh về giá thuê, chất lượng hạ tầng và ưu đãi để thu hút khách hàng. Nếu đối thủ đưa ra mức giá hoặc ưu đãi tốt hơn (miễn giảm tiền thuê, thời gian hoàn thiện hạ tầng nhanh hơn), SIP có thể mất khách thuê tiềm năng. Tuy nhiên, lợi thế vị trí và chất lượng dịch vụ sẽ giúp giảm thiểu rủi ro này và việc quy hoạch đồng bộ KCN của chính phủ đối với từng tỉnh từng giai đoạn khiến chúng ta cũng không quá đáng lo.

Lợi thế cạnh tranh của SIP: Mặc dù có các rủi ro trên, SIP sở hữu nhiều lợi thế giúp công ty duy trì vị thế hàng đầu trong phân khúc KCN:

Quỹ đất khu công nghiệp lớn ở vị trí chiến lược: Với 4 KCN nằm ở Tây Ninh, TP.HCM, Đồng Nai – SIP có lợi thế hiếm có khi hiện diện tại cả vùng ven TP.HCM lẫn khu vực đang phát triển hạ tầng mới. Đặc biệt, Phước Đông (Tây Ninh) là KCN có quy mô rất lớn, nằm gần đường Xuyên Á và tuyến cao tốc dự kiến, thuận lợi kết nối cửa khẩu Mộc Bài – Campuchia và TP.HCM. Lộc An – Bình Sơn thì ngay cạnh sân bay Long Thành tương lai. Vị trí đắc địa giúp SIP hấp dẫn nhiều ngành nghề (điện tử, ô tô, logistics, dệt may…). Ngoài ra, nhờ gốc gác VRG, công ty có khả năng tiếp cận quỹ đất cao su chuyển đổi với chi phí thấp hơn, tạo ưu thế về giá vốn đất cạnh tranh so với nhiều doanh nghiệp khác.

Chất lượng hạ tầng và dịch vụ vượt trội: SIP chú trọng xây dựng KCN theo mô hình “all-in-one” nhà đầu tư vào KCN được cung cấp đầy đủ từ mặt bằng, nhà xưởng xây sẵn, điện nước đến các dịch vụ hỗ trợ pháp lý, nhân sự. Đây là lợi thế mềm quan trọng giúp SIP giữ chân khách hàng và có được tỷ lệ lấp đầy cao ở các dự án đã hoàn thiện.

Năng lực tài chính mạnh: Như đã phân tích, SIP có cơ cấu tài chính lành mạnh với tiền mặt ròng dương. Điều này giúp công ty chủ động trong đầu tư mở rộng mà không quá phụ thuộc vốn vay hay phát hành cổ phiếu (loãng cổ phiếu). Ngay cả trong giai đoạn khó khăn, SIP vẫn có dòng tiền ổn định từ mảng điện nước để trang trải chi phí và trả cổ tức đều đặn (~18% tiền mặt năm 2022). Sức mạnh tài chính này là lợi thế so sánh rõ rệt so với một số đối thủ phải gánh nặng nợ lớn và áp lực huy động vốn (ví dụ KBC phải lên kế hoạch phát hành 6.250 tỷ để cơ cấu nợ năm 2025).

Kinh nghiệm quản lý và hậu thuẫn từ tập đoàn lớn: Đội ngũ lãnh đạo SIP có nhiều năm kinh nghiệm phát triển KCN (công ty bắt đầu dự án đầu tiên chỉ 2 năm sau thành lập). Việc là thành viên của VRG mang lại cho SIP mạng lưới quan hệ rộng và sự hỗ trợ nhất định từ một tập đoàn Nhà nước có uy tín. Chẳng hạn, các khách hàng truyền thống trong ngành cao su, chế biến gỗ… của VRG có thể ưu tiên đầu tư nhà máy tại các KCN của SIP. Đồng thời, SIP có thể học hỏi kinh nghiệm và phối hợp với hai công ty KCN “anh em” của VRG là Nam Tân Uyên (NTC) và Cao su Tân Bình để cùng phát triển, tránh cạnh tranh trực tiếp.

Sản phẩm đa dạng, linh hoạt: Không chỉ bán/cho thuê đất trống, SIP còn phát triển danh mục sản phẩm đa dạng như nhà xưởng nhỏ cho doanh nghiệp vừa và nhỏ, kho bãi logistics cho nhà cung ứng dịch vụ, đất khu công nghệ cao cho các dự án đặc thù... Sự linh hoạt trong mô hình kinh doanh giúp SIP tiếp cận nhiều phân khúc khách hàng. Ngoài ra, SIP còn hưởng lợi từ các tiện ích ngoại khu khi nhiều dự án hạ tầng quốc gia hoàn thành (đường cao tốc, cảng Cát Lái mở rộng, sân bay mới), nâng cao giá trị các KCN do công ty quản lý.

Tóm lại, lợi thế cạnh tranh cốt lõi của SIP nằm ở quỹ đất tốt, dịch vụ vượt trội và tiềm lực tài chính – ba yếu tố then chốt để thắng thế trong lĩnh vực khu công nghiệp. Những lợi thế này giúp SIP duy trì công suất lấp đầy cao và biên lợi nhuận ổn định, đồng thời sẵn sàng nắm bắt cơ hội mở rộng trong tương lai.

Định giá cổ phiếu SIP

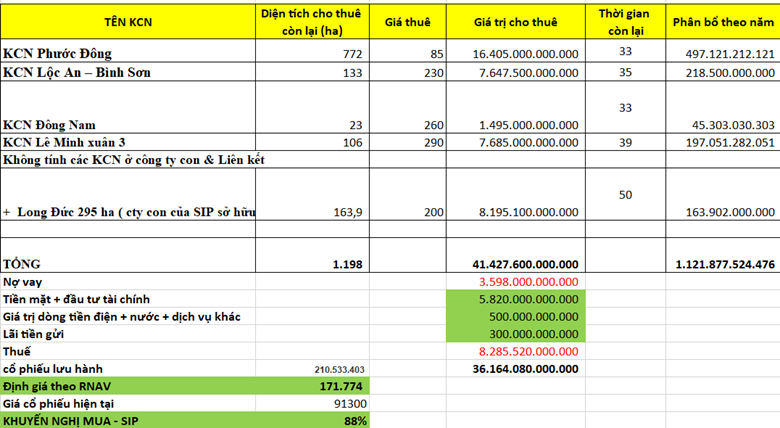

Phương pháp định giá phù hợp: Đặc thù của doanh nghiệp KCN như SIP là sở hữu lượng lớn tài sản đất đai ghi sổ với giá thấp nhưng giá thị trường cao hơn nhiều. Do đó, phương pháp định giá phù hợp nhất là RNAV (Giá trị tài sản ròng tái thẩm định), tức định giá lại quỹ đất KCN theo giá thị trường rồi trừ đi nợ để xác định giá trị vốn chủ sở hữu thực tế. Cụ thể:

Để định giá cụ thể cổ phiếu SIP, phương pháp RNAV có thể được triển khai như sau:

(1) Ước tính giá trị hiện tại của diện tích đất còn lại theo mức giá thuê thị trường từng khu đã bao gồm phí hạ tầng cho cả thời hạn thuê)

(2) Cộng thêm giá trị hiện tại của dòng tiền dịch vụ (điện, nước, nhà xưởng) trong tương lai

(3) Trừ đi nợ vay ròng (hiện SIP có tiền mặt ròng nên mục này thực tế cộng thêm tài sản tiền mặt)

(4) Trừ thuế phí tiềm năng.

Cuối cùng, để củng cố định giá, có thể so sánh tỷ suất lợi nhuận/giá (Earnings Yield) và tài sản ròng/giá của SIP với các doanh nghiệp cùng ngành: SIP hiện có E/P ~6,7% và P/B ~2,8; tương đồng với IDC (E/P ~8,4%, P/B ~2,3) và cao hơn hẳn KBC (E/P ~3%, P/B ~0,7) – cho thấy SIP đem lại lợi nhuận trên giá tốt hơn KBC nhưng thấp hơn IDC một chút. Song, nếu xét về độ rủi ro (đòn bẩy tài chính, tính ổn định dòng tiền), SIP an toàn hơn, do đó mức định giá hiện tại là hợp lý.

Tổng thể, định giá SIP phản ánh vị thế doanh nghiệp KCN hàng đầu khu vực phía Nam với tăng trưởng chắc chắn, và còn nhiều tiềm năng nếu công ty hiện thực hóa giá trị quỹ đất trong những năm tới.

Triển vọng 3-5 năm tới

Động lực phát triển chính:

(1) Lấp đầy quỹ đất hiện có: Với 960 ha sẵn sàng cho thuê, SIP có thể tăng tốc ký mới 80-100 ha/năm trong những năm tới nếu nhu cầu thị trường thuận lợi. Các hợp đồng diện tích lớn ký năm 2024 cho thấy tiềm năng đó. Khi lấp đầy, doanh thu tiền thuê sẽ dần được ghi nhận, tạo bước nhảy vọt cho doanh thu mỗi năm.

(2) Mở rộng dự án mới: Phước Đông giai đoạn 3 kỳ vọng sẽ bắt đầu có đất thương phẩm từ 2025-2026, bổ sung đáng kể nguồn cung để bán. Ngoài ra, SIP có thể đề xuất mở rộng KCN Lê Minh Xuân 3 giai đoạn 2 hoặc tham gia liên doanh phát triển KCN mới ở Bình Phước, Tây Ninh (những nơi VRG có đất) – nếu thành hiện thực sẽ mở ra chu kỳ tăng trưởng mới sau 2027.

(3) Nhu cầu dịch vụ KCN gia tăng: Quy mô khách thuê nhiều hơn sẽ kéo theo doanh thu điện, nước, dịch vụ tăng tỷ lệ thuận. Mảng này tuy biên thấp nhưng ổn định và có thể tăng nhẹ theo giá (EVN điều chỉnh giá điện +3% năm 2023 và có thể tăng tiếp các năm sau, SIP được phép tăng tương ứng). Bên cạnh đó, việc mở rộng nhà xưởng cho thuê sẽ giúp SIP thu được dòng tiền thuê hàng năm ổn định và tận dụng diện tích đất trống trong thời gian chờ khách thuê lớn.

(4) Yếu tố vĩ mô hỗ trợ: Chính phủ đang tích cực thu hút FDI chất lượng cao (công nghệ, điện tử, ô tô điện…). Các hiệp định thương mại tự do thế hệ mới (EVFTA, CPTPP, RCEP) có hiệu lực đầy đủ giúp Việt Nam trở thành cứ điểm sản xuất hướng xuất khẩu. Xu hướng “Trung Quốc + 1” vẫn tiếp diễn khi nhiều tập đoàn đa quốc gia lên kế hoạch mở nhà máy tại Đông Nam Á. Việt Nam nổi lên như lựa chọn hàng đầu nhờ ổn định chính trị, chi phí cạnh tranh và lực lượng lao động dồi dào. Do đó, cầu thuê đất KCN dài hạn vẫn tăng. SIP, với vị trí tại miền Nam sôi động, sẽ hưởng lợi lớn.

Mở rộng thị phần: Hiện tại, SIP chiếm thị phần đáng kể tại khu vực phía Tây Bắc TP.HCM (KCN Đông Nam, Phước Đông) và đang mở rộng ảnh hưởng sang khu Đông (Đồng Nai). Trong 3-5 năm tới, công ty có cơ hội mở rộng thị phần bằng cách phát triển các KCN mới hoặc M&A dự án từ các chủ đầu tư nhỏ hơn. Nếu SIP tận dụng được ưu thế vốn và kinh nghiệm để thâu tóm những dự án KCN tiềm năng (ví dụ một số dự án chậm triển khai ở Bình Dương, Đồng Nai) thì có thể nhanh chóng gia tăng thị phần. Tuy nhiên, ngay cả trong trường hợp không M&A, SIP vẫn có dư địa tăng trưởng nội tại đủ lớn với quỹ đất hiện hữu. Mục tiêu của công ty có thể hướng tới nằm trong top các nhà phát triển KCN tư nhân hàng đầu Việt Nam về diện tích cho thuê mới mỗi năm.

Yếu tố rủi ro cần theo dõi: Triển vọng trung hạn của SIP gắn liền với sức khỏe kinh tế vĩ mô và môi trường đầu tư. Nhà đầu tư nên theo dõi tình hình xuất nhập khẩu và giải ngân FDI vào Việt Nam (những chỉ báo sớm về nhu cầu KCN). Bên cạnh đó, tiến độ các dự án hạ tầng trọng điểm (như cao tốc, sân bay) quanh các KCN của SIP cũng ảnh hưởng đến tốc độ thu hút khách. Nếu các dự án này chậm trễ, việc lấp đầy KCN có thể kéo dài hơn dự kiến. Ngoài ra, cạnh tranh về ưu đãi: nhiều địa phương bắt đầu có chính sách hấp dẫn để hút dự án (thuế ưu đãi, thủ tục nhanh), SIP cần giữ được lợi thế dịch vụ của mình.

Nhìn chung, triển vọng 3-5 năm tới của SIP rất tích cực. Công ty dự kiến tăng trưởng đều đặn và ít biến động, nhờ mô hình kinh doanh cân bằng giữa thu ổn định và thu đột biến. Thậm chí, SIP còn có thể bứt phá mạnh về lợi nhuận nếu thị trường thuận lợi (kịch bản thu hút thành công một vài dự án “khủng” như trung tâm dữ liệu, nhà máy điện tử lớn…). Với nền tảng hiện có, SIP hoàn toàn có khả năng vươn lên tầm cao mới: doanh thu có thể chạm mốc 10.000 tỷ và lợi nhuận vượt 1.500-2.000 tỷ đồng trong vòng 3-5 năm, đưa công ty trở thành một trong những doanh nghiệp KCN dẫn đầu về hiệu quả. Ban lãnh đạo cũng cho thấy sự thận trọng và linh hoạt qua việc cân đối nguồn thu (không quá phụ thuộc bán đất một lần), do đó nhà đầu tư có thể tin tưởng vào định hướng phát triển bền vững của SIP trong trung hạn. Các yếu tố vĩ mô như đà phục hồi kinh tế sau đại dịch, dòng vốn FDI ổn định, và việc hoàn thiện hạ tầng quốc gia sẽ tiếp tục hậu thuẫn mạnh mẽ cho đà tăng trưởng của SIP.

Bài viết liên quan

")

SIÊU CỔ PHIẾU PHR - CHU KỲ TĂNG TRƯỞNG 2025-2027 ( Kỳ vọng tăng 100%)

BÁO CÁO PHÂN TÍCH CÔNG TY CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM

")

BÁO CÁO ĐÁNH GIÁ _CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG ( DGC )

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

")

BÁO CÁO PHÂN TÍCH ĐỊNH GIÁ CÔNG TY CỔ PHẦN ĐẦM SEN NƯỚC ( DSN)

")

CƠ HỘI ĐẦU TƯ : CÔNG TY CP PHÁT TRIỂN HẠ TẦNG VĨNH PHÚC ( IDV)

")